特別受益と相続分のないことの証明書(特別受益証明書)

被相続人から生前に贈与等によって多額の財産を譲り受けていた相続人がいる場合には、その相続人は遺産を相続することはできません。他の共同相続人は、生前に財産を譲り受けた相続人が作成した「相続分の無いことの証明書」を添付して、相続登記申請をすることができます。

Menu

- 特別受益と相続分のないことの証明書(特別受益証明書)

1.特別受益

2.特別受益の対象となる贈与等

3.特別受益証明書 - 遺産分割の代わりにする相続分のないことの証明書

- 相続放棄の代わりにする相続分のないことの証明書

特別受益と相続分のないことの証明書(特別受益証明書)

特別受益とは、被相続人から生前贈与や遺贈によって、財産を受け取り、特別に利益を得ていることを言います。そして特別に利益を得た財産の額が、自分の法定相続分を超えているような場合には、遺産を相続することができなくなります。このような場合に、財産を受け取った相続人が作成した「相続分のないことの証明書」または「特別受益証明書」を利用して、相続登記をすることがあります。

特別受益

特別受益とは、共同相続人のなかに、生前に被相続人から住宅の購入費用や開業資金、学費などの贈与を受けていた者や遺贈によって財産を受け取っている者がいた場合に、残された遺産を法定相続分に従って分配すると不公平な相続となってしまいます。そこで他の相続人との間の不公平を是正するために民法で定められた制度です。

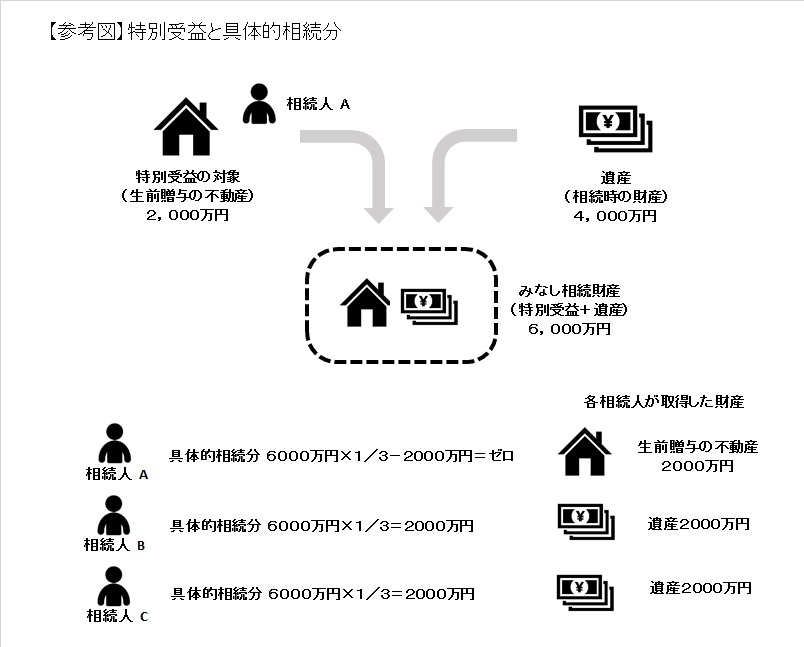

相続時に残された遺産と特別受益の対象となる財産を合わせた財産をみなし相続財産と考え、みなし相続財産を法定相続分で分けて、そこから既に特別受益として財産を受け取った相続人は特別受益分を差し引いたものが、具体的相続分といわれるものとなります。

よって既に特別受益として自らの法定相続分を超える財産を受け取った相続人は、具体的相続分がマイナスとなるので、遺産を相続する権利がなくなるということになります。

特別受益の対象となる贈与等

遺贈

- 遺贈とは、遺言によって被相続人の財産を相続人等に対して譲渡することです。遺贈は、その目的にかかわりなく特定遺贈も包括遺贈もすべて対象となります。また、「相続させる」旨の遺言で財産を取得した場合も同様に扱われます。

婚姻等のための贈与

- 持参金や支度金については、特別受益の対象となるが、結納金や挙式費用は原則的に該当しません。

学費

- 高校や大学、留学等の学費は、被相続人の生前の資力や社会的地位、他の相続人との比較などを考慮して判断することになるが、私立の医科大学の入学金のように特別に多額なものでない限り、特別受益に該当しないと考える説が有力です。

生計の資本としての贈与

- 居住用不動産の贈与や取得のための金銭の贈与、開業や営業のための資金、相続人の借金の肩代わりなどは特別受益に該当します。

土地・建物の無償使用

- 被相続人の土地を無償で借受け、建物を建てて使用している場合は特別受益に該当します。なお、被相続人と同居するための建物の無償使用は、特別受益に該当しません。

生命保険金

- 共同相続人のうちの一人が受取人とされる死亡保険金は、原則として特別受益とはなりませんが、著しく不公平となる場合には、特別受益があったものと同じように考えます。

関連情報

- 特別受益の持戻しの免除とは、被相続人が、相続人の一人に対して生前に贈与等した財産について、相続時の遺産の計算する際に贈与した財産を考慮しなくともいいと意思表示をすることです。たとえば、法定相続分を超える特別受益を受けていた相続人は、遺産について相続する権利はないのですが、被相続人が持戻しの免除の意思表示をしていた場合には、たとえ特別受益があったとしても、遺産について法定相続分に応じた相続を受ける権利を有することができるというものです。

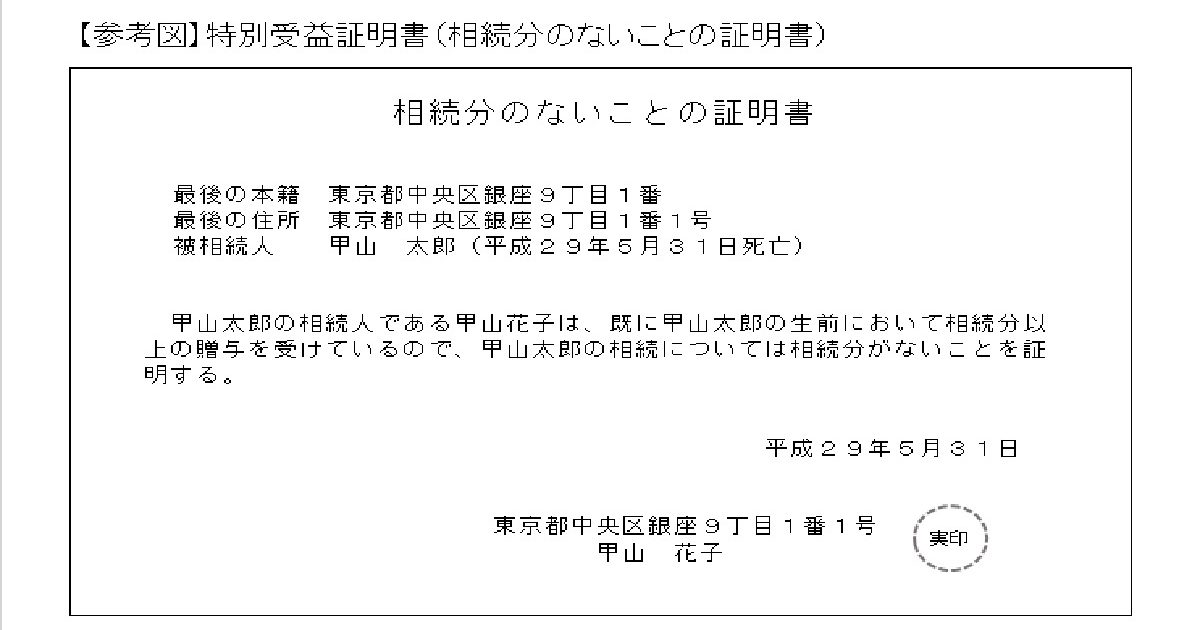

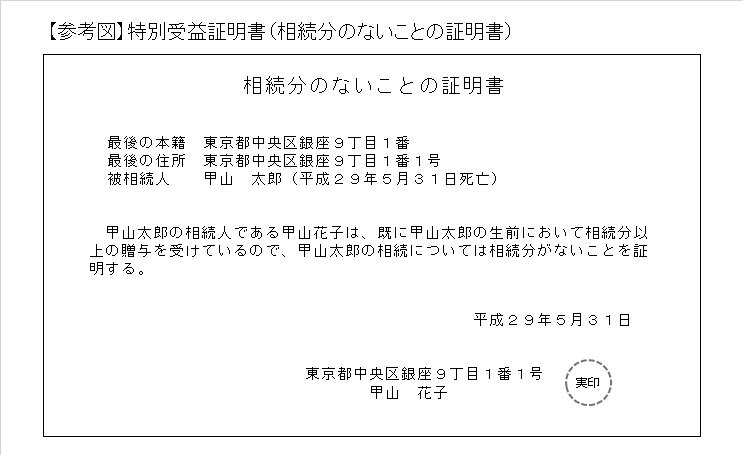

特別受益証明書(相続分がないことの証明書)

自らの法定相続分を超える特別受益を受けている相続人は、遺産について相続分がありませんので、自らが作成した相続分がないことの証明書を添付することで、他の共同相続人は、当該相続人を除いた遺産分割協や相続登記をすることが可能となります。

この相続分がないことの証明書ことを特別受益証明書といい、当該書面は特別受益を受けた相続人のみが署名・押印(実印)して作成することができ、これに印鑑証明書を添付します。なお、相続分がないことの証明書には、どのような財産を受け取ったかなど贈与の具体的な内容の記載は不要で、ただ単に自らの相続分がないことだけを証明するもので構いません。

たとえば、相続人が子3人である場合、そのうちのAが法定相続分を超過する特別受益を受けていたときには、Aが作成した特別受益証明書(相続分のないことの証明書)と、BとC間で作成した遺産分割協議書を添付して相続登記をすることができます。

POINT

- 被相続人から生前に住宅資金や開業資金などの贈与を受けていた相続人がいる場合には、相続人間の不公平を解消するための制度として、特別受益という制度があります。

- 法定相続分を超える特別受益を受けた相続人がいる場合、その相続人は遺産を相続することはできません。

- 特別受益があることで遺産を相続しない相続人は、自らが作成した特別受益証明書(相続分がないことの証明書)を添付することで、相続登記をすることができます。

遺産分割の代わりに作成する特別受益証明書

特別受益証明書は、前述のとおり、その内容はどのような財産の贈与があったのかなど贈与の具体的な事実を記載する必要がありませんので、実際に当該相続人が特別受益を受けていなくとも、遺産分割協議から除外する目的で作成される場合もあります。

特に、被相続人が遠方に住んでいたような場合の相続で、近居の相続人が遺産の内容やその帰属について相続人間に明らかにしたくないような事案では、遺産分割協議の代わりとして特別受益証明書の作成を求められることがあります。実際に相続人が生前に贈与等を受けていないのであれば、後々問題が生じる恐れもありますので、その作成の申し出に対して安易に応じるべきではありません。原則どおり、相続人間で遺産分割協議を行い、その旨を書面として残すことが望ましいです。

POINT

- 遺産分割協議を省略する目的で「相続分がないことの証明書」を作成することを求められる場合があります。後でトラブル等が生じる恐れもありますので、きちんと遺産分割協議をすることが望ましいです。

相続放棄の代わりに作成する特別受益証明書

特別受益証明書は、その文書のタイトルや内容について、具体的にどのような特別受益があったのかを記載する必要がなく、「相続分がない旨」だけが記載されていれば、証明書としての要件を満たします。相続人が自らの相続分を放棄することの趣旨として、間違ってこの特別受益証明書を作成してしまうことがあります。そして自分は相続放棄したのだと勘違いしてしまうこともあります。

家庭裁判所に申立てをしてする相続放棄と相続人自らが作成する相続分の放棄(つまり特別受益証明書を作成してする相続分の放棄)では、遺産を相続しないという効果についてだけを見れば同じですが、被相続人に借金などの債務があったような場合には、事情が異なります。

被相続人に借金などの債務があった場合には、相続によって、その債務は共同相続人が法定相続分の割合に応じて負担することになります。家庭裁判所でする相続放棄の場合には、プラスの財産も債務などのマイナスの財産のいずれも引き継ぐことはありません。しかし特別受益証明書を作成してする相続分の放棄は、プラスの財産は引き継ぎませんがマイナスの財産は引き継ぐことになり、債務の返済義務を負うこととなります。

関連情報

- 遺産を相続しないことと相続放棄は全く異なるものです。相続放棄について相談に来る依頼者の方と話しをしているとかなりの頻度で勘違いしていることがあります。相続放棄 間違えてはいけない3つのこと

POINT

- 特別受益証明書は、その文書の内容として「相続分がない」旨が書かれているので、作成した相続人本人は相続放棄をしたつもりになってしますことがあります。家庭裁判所を通じてする相続放棄とは、効果が異なるので注意が必要です。

≫ 不動産の相続登記(名義変更)手続のよくある質問 TOPへ戻る

あわせて知りたい

⇒ 相続放棄|そもそも相続放棄ってどういうこと?

⇒ 相続放棄|決して間違えていけない大切な3つのこと

⇒ 不動産の相続登記(名義変更)の申請方法の種類は?

⇒ 遺産分割協議書による相続登記の申請書の書き方

⇒ 相続登記申請と遺言書の文言「相続」と「遺贈」との違い

コメント