公平な遺産分割の実現

共同相続人の1人が遺産分割前に相続財産を処分した場合、処分をしなかった場合と比べて取得額が増えるといった不公平が生ずることがないように、処分した財産を遺産分割の対象として、不公平を是正するために本規律を定めることとなった

- 成立要件

1.処分された財産が相続開始時に被相続人の遺産に属していたこと2.相続財産を共同相続人の1人または数人が処分をしたこと

3.処分者以外の共同相続人全員が、処分した財産を遺産分割の対象に含めることに同意をしていること - 効果

処分された財産を遺産分割の対象とすることにより、遺産分割手続きによって調整することが可能となる。その結果公平な遺産分割が実現されることとなる。 - 施行期日と経過措置

施行期日:令和元(2019)年7月1日

経過措置:施行日前に開始した相続については、従前のとおりとする

Menu

1.遺産分割前の遺産に属する財産の処分

共同相続された相続財産は原則として遺産共有となり、その共有状態の解消については遺産分割の手続きによることとされている。遺産分割の手続きにおいては、まずは法定相続分によるものとして、そのうえで特別受益や寄与分といった規定によって算定される具体的相続分を基準として、各相続人に遺産を分割することとされている。

共同相続人の1人が遺産分割前に、その共有持分を処分することは禁じられていなく、かつ旧民法においては、遺産分割前に処分された場合についての遺産分割をどのような処理をすべきかについて、明文化されていなかった。実務上、遺産分割は相続時に存在し、かつ遺産分割時に実際に存在する財産を対象とすることとされていて、共同相続人全員の同意がある場合を除き、原則的には、その財産については遺産分割の対象とならないとして取り扱ってきた。

遺産分割は共同相続人間において公平に行うべきものとするところ、遺産分割前に相続財産を処分することによって、処分をした共同相続人が利益を得ている場合には、他の共同相続人の取得分が減少する事態が生ずることから、このような不公平が生じることがないようにするために、新たな規律を定めることとなった。

POINT

- 遺産分割前に処分された財産について、どのように処理すべきであるのか明文化されていなかった。

- 遺産分割は共同相続人間において公平にすべきであるとの考え方から、遺産分割前に財産の処分をした相続人以外の共同相続人の全員の合意によって、分割前に処分した財産も遺産分割の対象にできるように規律を定めた。

2.遺産分割前の遺産の処分の具体的検討

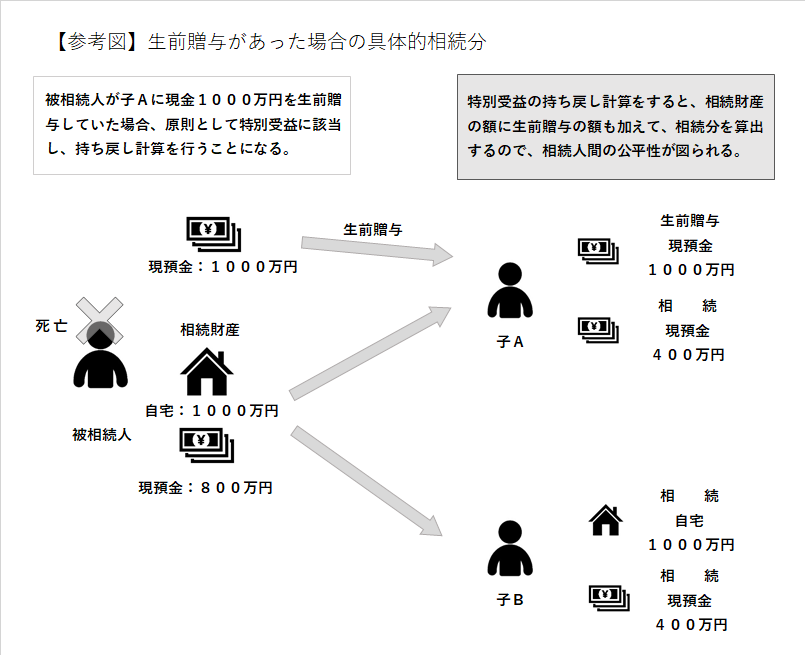

被相続人が相続人Aと相続人Bがいて、子Aに生前贈与を1000万円していた場合で、相続財産が自宅1000万円と現預金800万円ある場合を想定する。子Aに対する生前贈与は特別受益に該当する場合には、持ち戻し計算をして具体的相続分を算出する必要がある。

持ち戻し計算をすると、子Aの具体的相続分は現預金400万円、子Bの相続分が自宅1000万円と現預金400万円となる。子Aの生前贈与を踏まえると、子Aと子Bはそれぞれ1400万円ずつ取得することになり、公平性が図られている状態である。

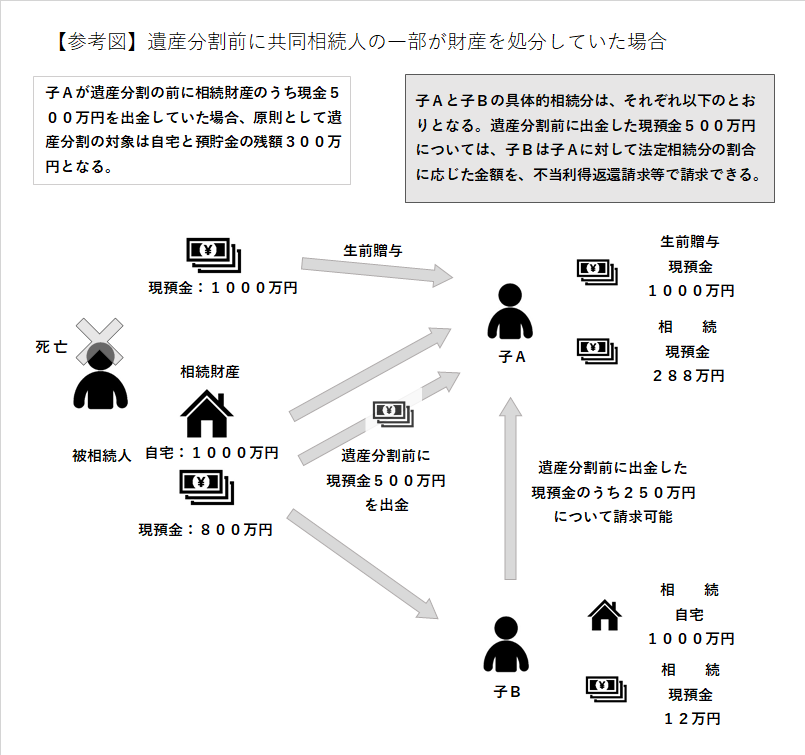

一方で、共同相続人である子Aが、遺産分割をする前に、相続財産から現預金500万円を出金していた場合を検討する。遺産分割は、遺産分割時に存在する財産を対象となるのが原則なので、遺産分割は自宅1000万円と現預金300万円を対象として行う。子Aと子Bの具体的相続分は、子Aは400/1800、子Bは1400/1800となり、子Aは現預金288万円を、子Bは自宅1000万円に現預金12万円となる。子Aが出金した現預金500万円については、子Bは法定相続分の割合で不当利得返還請求等をすることが可能となり、出金した分については子Aと子Bがそれぞれ250万円ずつ取得することになる。

結局のところ、子Aは、生前贈与で1000万円、遺産分割で288万円、出金した分で250万円の合計1538万円取得することができ、子Bは遺産分割で自宅1000万円と現預金12万円、出金した現預金で250万円の合計1262万円取得することとなる。

子Aが遺産分割の前に相続財産から出金していた場合と出金しなかった場合とを比べると、子Aは出金した場合の方が138万円を多く取得することができ、一方で子Bは138万円少なくしか取得することができない結果となってしまう。

そこで財産の処分をした子Aを除く他の共同相続人全員が、遺産分割前に処分した財産も含めて遺産分割の対象とすることに合意した場合、処分された財産、現預金500万円を遺産分割の対象とすることにより、遺産分割手続きによって調整することが可能となるため、公平な遺産分割を実現することができる。

3.みなし遺産確認の訴え

遺産分割前に相続財産が処分されたが、誰が当該財産の処分したのか共同相続人間で争いがある場合には、家庭裁判所で遺産分割を行う前に、処分された財産が本規律の定めによって遺産に含まれていることの確認を求める民事訴訟「みなし遺産確認の訴え」を地方裁判所などに提起することができるものと考えられる。

例えば相続人がABの2人がいる場合に、Aが遺産に属する財産を処分したとして、Bが本規律により遺産とみなすべきであると主張しているが、Aは自分が当該処分をしていないとして争っている事例を想定する。この場合にBは、①当該処分された財産が相続開始時に被相続人の遺産に属していたこと、②処分された財産の処分者はAであること、③Bは処分された財産を遺産分割の対象に含めることに同意していることを主張して、処分された財産がみなし遺産に含まれることの確認を求める訴えを提起することができるものと考えられる。

そしてこの民事訴訟において処分した財産がにみなし遺産であると認定されたのちに、家庭裁判所はその事実を前提として、遺産分割の審判を行うことになる。

POINT

- 家庭裁判所で遺産分割について調停などをする場合には、あらかじめ遺産分割の対象を確定する必要がある。遺産分割前に相続財産の一部が処分されたとき、誰がどの財産を処分したのか地方裁判所などに「みなし遺産確認の訴え」を提起することができる。

- 「みなし遺産確認の訴え」を提起するには、財産を処分した相続人以外の共同相続人全員が処分された財産を遺産分割の対象とすることに同意していることが必要である。

関連情報

改正条文

(遺産の分割前に遺産に属する財産が処分された場合の遺産の範囲)

第906条の2 遺産の分割前に遺産に属する財産が処分された場合であっても、共同相続人は、その全員の同意により、当該処分された財産が遺産の分割時に遺産として存在するものとみなすことができる。

2 前項の規定にかかわらず、共同相続人の一人又は数人により同項の財産が処分されたときは、当該共同相続人については、同項の同意を得ることを要しない。

あわせて知りたい