居住建物における特別受益の持戻し免除の意思表示の推定

配偶者保護のための方策として、被相続人から生存配偶者に対して、居住建物の生前贈与や遺贈等があった場合、共同相続人間とで遺産分割をする際に、この居住建物の贈与や遺贈について特別受益の持戻し免除の意思表示があったものと推定し、持ち戻し計算を行わないで、相続分を算出する。

- 成立要件

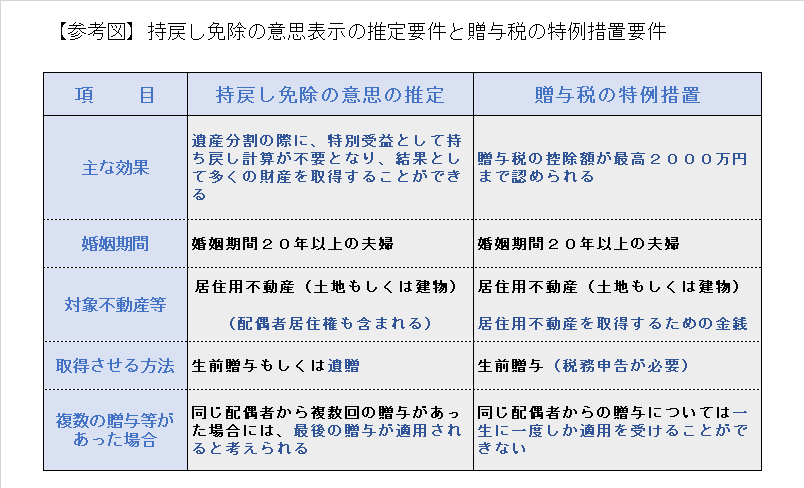

①婚姻期間が20年以上の夫婦間における遺贈または贈与であること

②遺贈や贈与の目的物が居住用の建物またはその敷地の所有権または配偶者居住権であること - 効果

夫婦間における居住建物の生前贈与や遺贈は、持戻し免除の意思が推定され、遺産分割時に持戻し計算が不要となり、生存配偶者はより多くの具体的相続分を取得することができるようになる。 - 施行期日と経過措置

施工期日:令和元年7月1日

経過措置:施行日より以前にした遺贈及び贈与については適用しない

Menu

- 特別受益と持ち戻し計算

1.特別受益と法定相続分の修正

2.特別受益の持戻しの免除の意思表示

3.免除の意思表示の推定 - 推定が認められる要件と優遇される具体的計算例

1.持戻し免除の意思表示の推定要件

2.具体的な計算例

1.特別受益と持ち戻し計算

1.特別受益と法定相続分の修正

被相続人について相続が発生したとき、同順位の相続人が複数いる場合の相続分は、まずは民法900条に定められた法定相続分に従って決定される。しかし共同相続人の一部が、被相続人から生前贈与や特定遺贈によって財産を受け取っている場合には、残された遺産を法定相続分に従って相続すると、共同相続人間で不公平が生じる可能性がある。

そこで民法では、被相続人から生前贈与や遺贈によって財産を取得したことを特別受益といい、特別受益を受取った相続人と受取っていない相続人の法定相続分を修正することで、相続の公平性を確保するように定めている。つまり特別受益を受取った相続人の相続分は、特別受益を受け取っていない他の相続人よりも少なくなるように調整されるのである。

POINT

- 被相続人から生前に贈与や遺贈で相続人が財産を譲り受けている場合には、当該相続人は、特別受益者となる。

- 特別受益がある場合は、法定相続分から特別受益財産の額を考慮して修正されることになるので、特別受益者の相続分は少なくなる。

2.特別受益の持戻しの免除の意思表示

被相続人が、特定の相続人に対して特定の財産を生前贈与または遺贈していたとしても、このような法定相続分の修正、つまり「特別受益の持戻し計算」を希望しないこともある。

たとえば被相続人が、生前に同居して日常の世話をしてくれた共同相続人のうちの一人に対して、生前贈与や遺贈をしたいと考えている場合などには、被相続人はその相続人の行いに対して、他の相続人と相続分に差を付けたいと考えて生前贈与や遺贈していることも多い。被相続人は、遺贈の相手先を優遇したいと考えて遺贈しているのであれば、特別受益の持戻しにより相続人間の公平性を図る必要はなく、むしろ持戻しを免除して優遇することが被相続人の意向に沿うものといえる。

このような場合に、被相続人は、遺贈について特別受益の持戻し免除の意思表示をすることで、自らの相続における遺産分割の際に、遺贈を受ける受遺者を優遇することができる

POINT

- 被相続人は自らの相続の際に、特別受益者の相続分について修正を行わないようにするため、「特別受益の持ち戻しの免除」の意思表示をすることができる。

- 免除の意思表示があった場合には、法定相続分の修正は行わないので、特別受益者の相続分が少なくなることはない。

3.免除の意思表示の推定

しかしながら、夫婦間における生前贈与や遺贈は、長期の婚姻期間における相手方の内助の功を評価した財産分与の性格が強くでているものと考えられている。財産分与を目的としての生前贈与であると、贈与した側の被相続人も受け取る受贈者もわざわざ持戻し免除を考えることも少ない。

そこで夫婦間における、このような財産分与を目的としてした遺贈や贈与も含めて、一定の要件に該当する場合には、被相続人からの持戻しの意思表示がなかった場合においても、特別受益の持戻しの免除があったものと推定することで、生存配偶者の相続分を優遇しようとするものである。

POINT

- 夫婦間の生前贈与や遺贈は、財産分与の趣旨であることも多いので、あえて持ち戻し免除の意思表示をすることは少ない。

- 改正法では一定の要件に該当する夫婦間での居住建物の生前贈与または遺贈した場合には、持ち戻し免除の意思表示があったものとして取り扱い、生存配偶者を優遇するようにした。

2.推定が認められる要件と優遇される具体的計算例

1.持戻し免除の意思表示の推定要件

今回の改正では、推定を認める範囲として、対象者及び目的物を狭く限定している。これは、贈与所得税の配偶者控除を利用した生前贈与が広く使われていることから、これを参考にしたと考えられる。贈与税の配偶者控除は、婚姻期間が20年以上の配偶者からの贈与であり、居住用不動産または取得のための金銭の贈与である場合に、2000万円以下の部分については、贈与税が課税されないというものである。

推定の成立要件

- 婚姻期間が20年以上の夫婦間での譲渡であること

- 贈与や遺贈の対象は居住用の建物とその敷地に限定される

- 生存贈与または遺贈であること

- (特別受益の免除)と反対の意思表示をしていないこと

婚姻期間の20年以上というのは、必ずしも連続している必要はなく、合算した年数でも認められる。また、居住建物であるかどうかの判断は、贈与の段階で判断されることとなるので、相続開始時に現実に居住していることは必要はない。居住建物には店舗兼住宅の用途の建物も含まれると解釈できる。なお、遺贈の対象には配偶者居住権も含まれる。

POINT

- 婚姻期間が20年以上の夫婦が対象で、高齢となった生存配偶者の生活保障や居住権の確保といった改正の立法趣旨に合致する制度である。

2.具体的な計算例

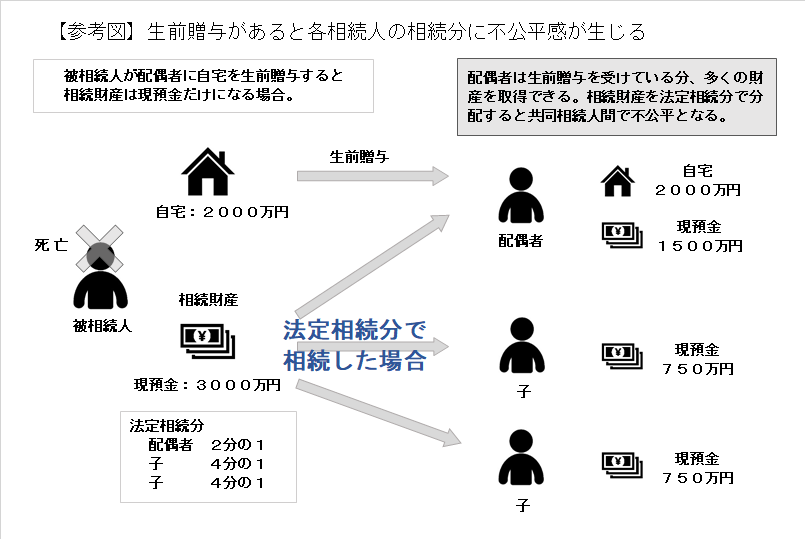

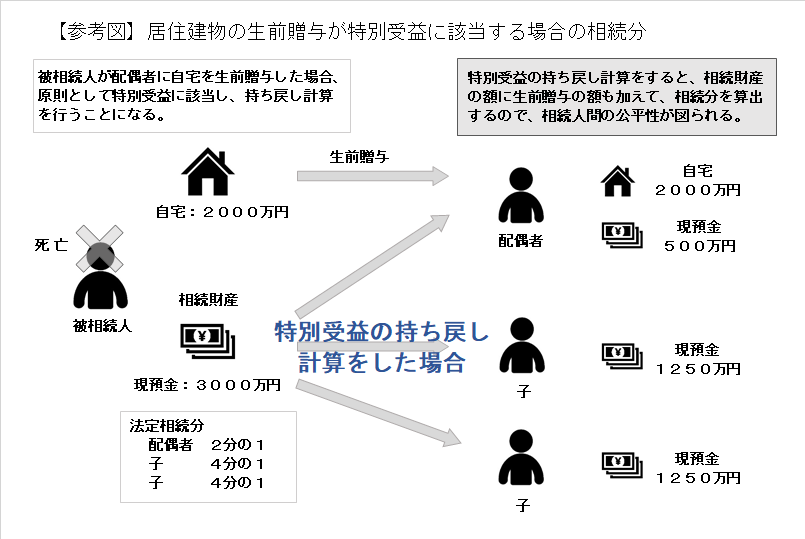

例:相続人:配偶者と子2人 合計3人、相続財産:現金3000万円、配偶者への生前贈与:居住建物2000万円

1.居住建物の生前贈与が特別受益に該当する場合の相続分

居住建物の生前贈与が特別受益が認められる場合に、どのように法定相続分が修正されるのか、具体的に例をあげて確認する。

特別受益が認められる場合、相続開始時に存在する財産に特別受益の価額を加えたものを相続財産とみなすので

みなし相続財産の価額=現金3000万円+居住建物2000万円=5000万円

これに法定相続分に従って計算した相続分のなかから特別受益の価額を控除した残額が、特別受益を受取った者の相続分となる。

配偶者 5000万円×2分の1-2000万円(特別受益の価額)=500万円

子1 5000万円×4分の1=1250万円

子2 5000万円×4分の1=1250万円

このように特別受益の額を実際の相続財産の額に加えて、遺産分割の対象の相続財産とみなすことを「特別受益の持戻し計算」といい、共同相続人間の公平を図っている。

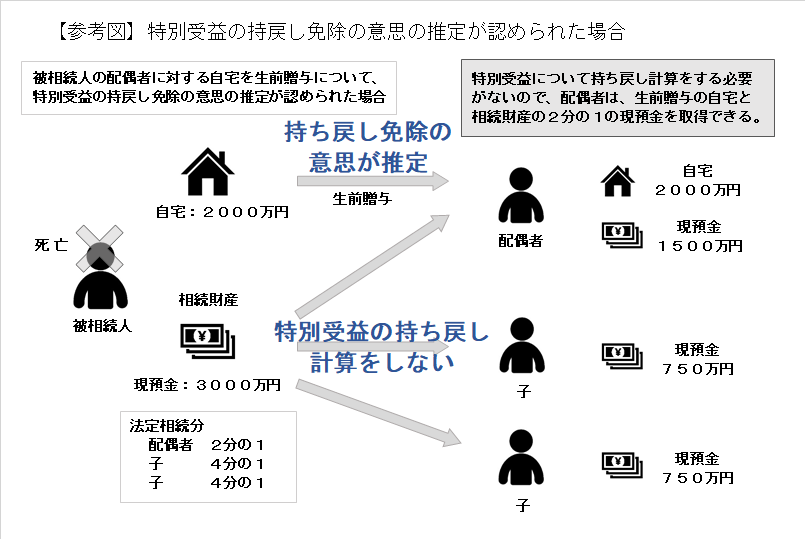

2.特別受益の持戻し免除意思の推定が認められた場合の相続分

居住建物の生前贈与について「特別受益の持戻し計算」を免除する意思が推定される場合には、遺産分割の対象の相続財産は現金3000万円に限られ、これに法定相続分に従った相続分を計算すると以下のとおりである。

配偶者 3000万円×2分の1=1500万円+2000万円(居住建物)=3500万円

子1 3000万円×4分の1= 750万円

子2 3000万円×2分の1= 750万円

特別受益の持戻し計算をした場合と比べて、持戻し免除の意思表示の推定が認められると、配偶者は現金1000万円ほど多く取得することが可能となり、居住権を確保しつつ今後の十分な生活費も確保することができる。

POINT

- 被相続人が、配偶者に対して配偶者居住権を遺贈した場合にも、婚姻関係が20年以上であれば、特別受益の免除意思が推定されることになる。

- この両方を組み合わせることで配偶者の相続分を実質的に最大限増やすことが可能である。

関連情報

改正条文

第2節 相続分

(法定相続分)

第900条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の2とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

(代襲相続人の相続分)

第901条 第887条第2項又は第3項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

2 前項の規定は、第889条第2項の規定により兄弟姉妹の子が相続人となる場合について準用する。

(遺言による相続分の指定)

第902条 被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができる。

2 被相続人が、共同相続人中の一人若しくは数人の相続分のみを定め、又はこれを第三者に定めさせたときは、他の共同相続人の相続分は、前二条の規定により定める。

(相続分の指定がある場合の債権者の権利の行使)

第902条の2 被相続人が相続開始の時において有した債務の債権者は、前条の規定による相続分の指定がされた場合であっても、各共同相続人に対し、第900条及び第901条の規定により算定した相続分に応じてその権利を行使することができる。ただし、その債権者が共同相続人の一人に対してその指定された相続分に応じた債務の承継を承認したときは、この限りでない。

(特別受益者の相続分)

第903条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

第904条 前条に規定する贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、又はその価格の増減があったときであっても、相続開始の時においてなお原状のままであるものとみなしてこれを定める。

あわせて知りたい

コメント