祖父母が自己名義の不動産を

孫に譲渡する方法は?

高齢化社会の進展に伴い、祖父母が自らの財産を既に高齢となった子へ譲るのでなく、まだ若い孫へ直接に譲渡することが増えてきています。祖父母から孫への財産の譲渡は、譲渡の時期によって適用される課税制度が異なり、支払うべき税金の額も大きく異なる場合がありますので、税理士や税務署等と相談のうえ慎重に検討して行うことが必要です。

また、不動産の登記(名義変更)の方法も譲渡の仕方によって異なり、場合によっては当事者以外の者の協力が必要であるケースもありますので、トラブル回避のためにもどのような譲渡の方法を選択するか事前に検討することが大切です。

生前に贈与をする場合

祖父母が存命の間に譲渡することを贈与といいます。死亡時に贈与することと区別をする意味で生前贈与といわれることが多いです。贈与は、財産を与える側と受け取る側が、財産を無償で与えることを合意すれば、贈与の効果は発生します。贈与の合意は必ずしも書面ですることの必要はないのですが、贈与を書面によらずにした場合には、財産を与える側は、実際に財産を譲渡する前であれば、いつでも贈与を取り消すことができます。後で忘れてしまったとか気が変わったとかのトラブルを回避する意味でも、贈与契約をする場合には書面ですることが多いです。

贈与契約には、条件や期限を加えることもできます。たとえば、孫が二十歳になったときに贈与するとか、孫がその土地に孫名義の建物を建築した場合には贈与するなど、将来的に効力が発生するような合意もできます。また、財産を受け取る側に一定の負担を求める贈与契約の方法もありあます。たとえば、財産を無償で譲り渡す代わりに祖父母の面倒や介護をするなどの負担を課すこともできます。

生前贈与の場合は贈与税が適用

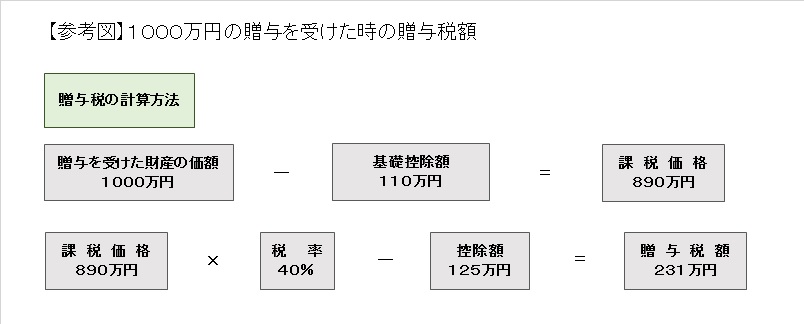

贈与税は、個人から財産をもらったときにかかる税金で、財産を受け取った側に対して課税される制度です。贈与税は一人の人が1年間にもらった財産の合計額から基礎控除の110万円を差し引いた残額に対してかかります。贈与税は所得税や相続税と比較しても税率が高額です。たとえば1000万円の贈与を受けた場合の贈与税は、以下のとおりとなります。

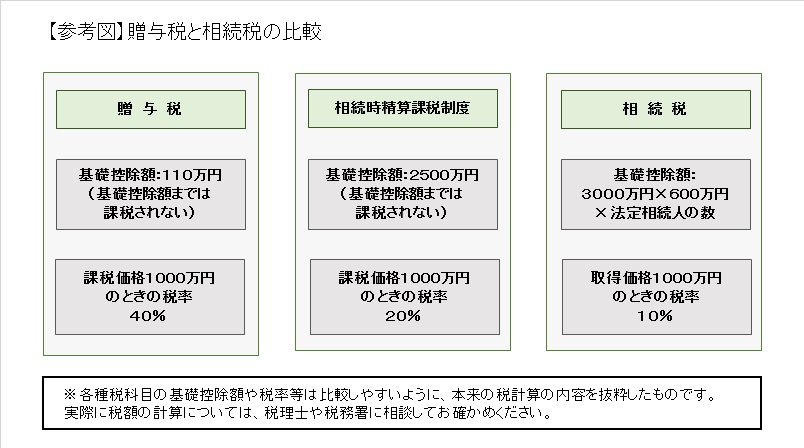

贈与税は相続税と比べると同じ金額の財産を譲り受けたとしても、贈与税のほうが、税負担が高いことに注意が必要です。

詳しくは贈与税がかかる場合(国税庁HP)を参照ください。

贈与税の相続時精算課税制度

相続時精算課税の制度とは、高齢者の保有する資産を次世代に円滑に移転させる観点から創設された制度です。原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度の適用を受けると、贈与時には特別控除額(非課税枠)2,500万円を超える部分についてのみ一律に20%で贈与税を納付し、相続時において相続税で精算するもので、贈与税と相続税を一体化して課税をする制度といえます。

一般の贈与税の基礎控除額が110万円ですので、贈与を受けた財産の合計額が110万円を超過すると課税されるのに対して、相続時精算課税制度においては複数年にわたり贈与を受けた合計金額が2,500万円を超過しなければ、贈与時には課税されることはありません。

詳しくは相続時精算課税の選択(国税庁HP)を参照ください。

関連情報

- 贈与や相続で財産を譲り渡すときは、現金で渡すよりも不動産で渡した方が節税になることが多いです。贈与税や相続税の計算の際、贈与や相続を受けた財産の合計額を算出する必要があるのですが、財産の合計額は財産の種類によってその評価方法が異なります。たとえば現金であれば、額面どおりが評価額となりますが、不動産であれば、土地は路線価に基づいた価格、建物であれば固定資産税評価額となっていて、一般的に路線価や固定資産税評価額は一般市場で売却できる価格よりも1割から3割程度低いことが多いのです。

よって1,000万円を現金で与えるのと、1,000万円の価値のある不動産を与えるのでは、課税の対象となる課税価格が安くなる不動産のほうが、現金よりも税金を低く抑えることができるということになります。

<POINT>

- 生前贈与をする場合には、贈与の手続き方法だけでなく、課税される贈与税に注意して手続きを選択することが必要です。

- 贈与税の節税方法には、相続時精算課税制度を利用する方法や暦年課税の基礎控除額を活用する方法の他、直系尊属から住宅取得資金の贈与の非課税枠を活用する方法、夫婦の間で居住用の不動産を贈与したときの配偶者控除の適用を受ける方法など様々ありますので、どのような手続きを採用するか税理士や税務署と事前に相談するようにしてください。

相続時に財産を譲渡する場合

祖父母が自己の財産を、相続時に孫に譲渡する場合には、遺言による遺贈または死因贈与による方法が考えられます。代襲相続である場合を除き、孫は祖父母の法定相続人ではありませんので、相続を原因として、直接に孫に対して財産を譲渡するには、遺言書を作成するなどの手続きを生前にしておく必要があります。

遺贈と死因贈与の方法による場合

遺贈とは、遺言により財産を無償で与える手続きのことです。遺贈は遺言の方式によってする必要があり、生前に遺言の様式に従って遺言書を作成することで、遺言者が死亡すると贈与の効力が発生します。

死因贈与とは、財産を与える側が死亡したことを原因として、贈与契約の効力が発生する契約のことで、財産を与える側と受け取る側の合意によって成立します。

遺言は財産を与える側である遺言者が、単独ですることができるのに対し、死因贈与では当事者双方の合意に基づいて成立する点で異なります。また、遺言は遺言の方式によってしなければ効力が発生しませんが、死因贈与では定められた様式ですることは求められていません。もちろん一般の贈与の原則と同じく、書面によらなければ贈与者からの撤回は自由にできます。

さらに遺贈と死因贈与の場合においても、条件や期限を付加することもできますし、一定の債務を履行するなどの負担付きとすることもできます。

遺贈と死因贈与の場合には相続税が適用

遺贈や死因贈与を原因として財産を譲り受けたとき、相続を原因として財産を譲り受けたときとでは、民法上は法律行為として区別されています。しかし税法上は、遺贈や死因贈与を原因として相続人以外の者が財産を受け取った場合においても、みなし相続として相続税による課税制度の適用を受けることになります。

相続税は贈与税と比べても、基礎控除額や税率等が低く抑えられているため、生前に贈与するよりも税負担が少ないのが特徴です。相続税の基礎控除額は、3,000万円 + 600万円 × 法定相続人の数で算出された価格ですので、贈与税の基礎控除額110万円とは比べものにはなりません。

登記(名義変更)の手続きの方法

贈与や遺贈によって財産が譲り受けた場合は、その譲渡を明らかにするためにも名義変更の手続きを行う必要があります。

贈与の場合

贈与の場合には、財産を与える側(贈与者)と受け取る側(受贈者)の当事者が存在しているので、この双方が協力して登記手続きをする必要があります。

必要書類

- 登記申請書

- 贈与契約書

- 登記識別情報または登記済権利証

- 贈与者の印鑑証明書(贈与契約書に押印した印鑑のもの)

- 受贈者の住民票の写し

死因贈与の場合

死因贈与を原因として財産を与えた場合には、死因贈与契約の効力が発生するのは、贈与者が死亡したときとなるので、贈与者の代わりに贈与の手続きを行うのは、贈与者の相続人がすることになります。よって死因贈与の登記(名義変更)手続きは、贈与者の相続人と財産を受け取る側の受贈者が協力して行ことになります。

必要書類

- 登記申請書

- 贈与契約書

- 贈与者の印鑑証明書(贈与契約書に押印した印鑑のもの)

- 贈与者が死亡したことを証する除戸籍謄本

- 登記識別情報または登記済権利証

- 贈与者の相続人であることを証する戸籍謄本

- 贈与者の相続人全員の印鑑証明書

- 受贈者の住民票の写し

遺贈の場合

遺贈は遺言の方式によって財産を与える行為ですので、遺言の効力が発生すると贈与の効力も発生することになります。死因贈与の場合と同様に、財産を与える側(遺贈者)の相続人と財産を受け取る側(受遺者)が協力して登記(名義変更)手続きを行う必要があります。

また、遺言で遺言執行者を定めている場合には、遺贈者の相続人の代わりに遺言執行者が手続きを行います。遺言執行者には受遺者も就任することができるので、その場合には、遺贈者の相続人の協力をなくして、受遺者一人で手続きを完結することができます。

遺贈や死因贈与の場合、その効力の発生は、贈与者が亡くなった後になるため、贈与者の相続人と受贈者の間でトラブルになることが少なくありませんし、手続きには相続人全員の協力が必要であるので、相続人のうち一人でも音信普通の者がいると手続きに時間と手間を要することにもなります。このような事態を回避するためにも遺贈の場合には、遺言執行者の選任しておくことをお勧めします。

必要書類(遺言執行者が指定されている場合)

- 登記申請書

- 遺言書(公正証書遺言の場合)

- 遺言者が死亡したことを証する除戸籍謄本

- 登記識別情報または登記済権利証

- 遺言執行者の印鑑証明書

- 受遺者の住民票の写し

関連情報

- 死因贈与契約の場合にも、公正証書で死因贈与契約が締結されて、その契約のなかで遺言執行者が指定されているときは、遺言執行者が贈与者の相続人の代わりに手続きをすることができます。

<POINT>

- 相続人以外の者に遺贈や死因贈与契約によって財産を与えるときでも、相続税の制度が適用されることになるので、一般的に生前に贈与する場合よりも節税効果が高いです。

- 遺贈や死因贈与で相続人以外の者に財産を分け与える場合には、トラブル回避のためにも遺言執行者を指定することが望ましいです。

≫ 不動産の相続登記(名義変更)手続のよくある質問 TOPへ戻る

あわせて知りたい

⇒ 不動産の相続登記の申請方法はどのような種類があるのか?

⇒ 相続登記の必要書類

⇒ 相続放棄と相続税

⇒ 生前贈与と相続放棄

⇒ 相続手続 遺言書を書く前に知ってもらいたい7つのこと