被相続人から生前贈与を受けた相続人でも

相続放棄をすることはできる

相続人が相続放棄をするためには、相続放棄の手続の前後を問わずに、相続財産を取得することはできません。しかし、相続人が被相続人から生前贈与を受けて、に不動産などの財産を取得していたとしても、その相続人は、相続放棄をすることができます。

生前に被相続人から財産を譲受けても、相続財産を処分または消費したことにはならない

相続人が相続財産の全部又は一部を処分したときは、原則として、相続を単純承認したものとみなされて(民法921条1号)、その後相続放棄はできなくなります。また、相続人が相続放棄をした後に、相続財産の全部又は一部を隠匿し、私に消費したときは、原則として、単純承認したものとみなされて(民法921条3号)、同じように相続放棄は認められなくなります。

前段の相続財産の処分には、言葉のとおり財産の誰かに譲渡したりすることの他、あたかも自分の所有物として扱うことも含まれます。後段の相続財産の隠匿・消費とは、相続財産の存在を容易に分からないようにすることや、使い切ってしまうことを意味します。このように相続放棄をしようとする者は、相続放棄の手続の前後を問わず、相続財産を取得してしまうと、相続を単純承認したとみなされてしまうので、相続放棄ができなくなるということになります。詳しくは相続財産の処分と相続放棄の可否を参照ください。

しかし生前に被相続人から贈与もしくは市場価格よりも低額で財産を譲り受ける行為は、相続ではありません。よってこれらの行為をしたことを理由として、相続について単純承認したとみなされることはなく、相続放棄が可能です。

贈与や低額譲受を受けるときの贈与税は相続税と比べると控除額や税率などは重く有利とはいえませんが、生前に被相続人から贈与等によって不動産などのプラスの財産を取得し、一方、被相続人の死亡後に相続放棄をして被相続人の借金などの債務を免れるということも可能です。

借金を逃れるための生前贈与と相続放棄は認められない

被相続人の借金だけを免れるためだけの相続放棄と生前贈与の利用は認められない場合もあります。法律では、債務者が債権者を害することを知りつつ、財産を減少させる行為をした場合に、債権者は、弁済に充てるための財産の維持を図るために、その贈与行為等の取り消しを請求できる権利(民法424条詐害行為取消権)が認められています。

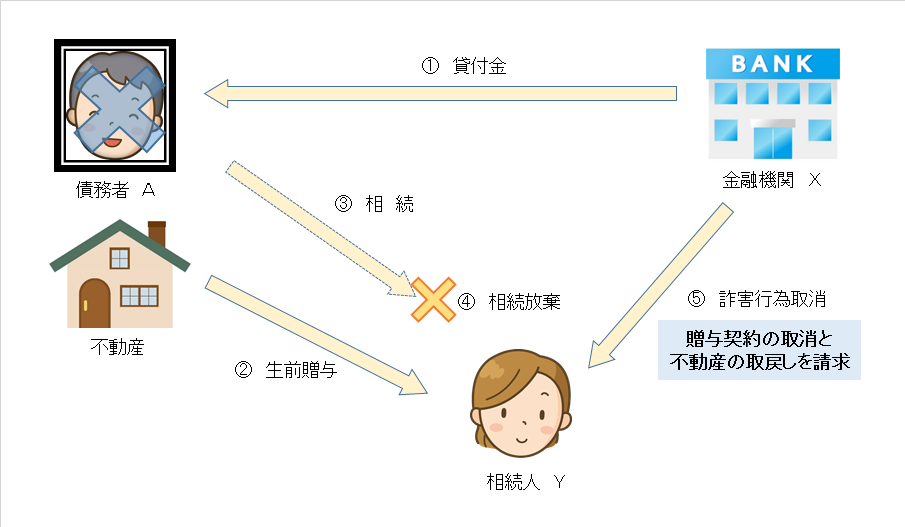

たとえば、金融機関Xが債務者Aに対して貸付を行っていたところ、債務者Aはその所有する不動産を生前に推定相続人Yに対して贈与してしまったために無資力になってしまいました。そしてしばらくするとAは死亡し、相続人YはAの相続について相続放棄をして、XのAに対する相続債務を免れることとなりました。この時、金融機関XはYとAの間の贈与契約の取消しと不動産の取戻しをYに対して訴えをもって請求することが可能です。

債務者AがYのために財産を残すためにした贈与契約によって、債権者であるXが債務者の財産から弁済を受けることが可能であった権利を侵害されることとなったため、債権者がその贈与契約を取消すことができる制度が詐害行為取消権といわれるものです。なお、債権者は相続人Yがした相続放棄を取消すことはできません。

このようにAとYのように生前贈与や低額譲受などで財産を譲渡しても、相続放棄をすることは可能ですが、あとから債権者から取り消しを求められることもありますので、その活用については慎重に判断すべきです。