相続放棄をした者が生命保険金等を受取る場合は、

相続税の課税に注意が必要

相続税の基礎控除額は法定相続人の数に応じて計算されます。相続人が相続放棄をすると民法上の法定相続人の数も変わります。しかし相続法上の基礎控除額は、これに影響されることはありません。さらに相続放棄をした者が被相続人の生命保険金や死亡退職金を受取る場合には、相続税が課税される場合がありますので注意が必要です。

1.相続放棄をしても相続税の基礎控除額は変わらない

相続税の基礎控除額

相続税が課税されるかどうか判断するうえで、大切なのが基礎控除の額です。基礎控除とはある一定の金額まで相続税がかからない範囲のことで、正味の遺産額が基礎控除の額を下回っている場合には、相続税はかかりません。

基礎控除額は以下の式で計算するのですが、法定相続人の数が多ければ、金額が増えることになります。

基礎控除額・・・3,000万円+600万円×法定相続人の数

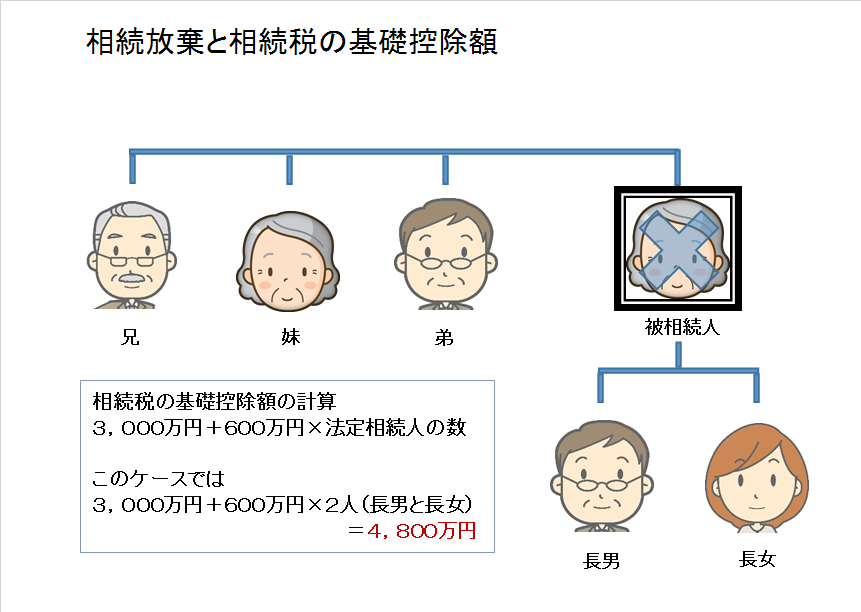

たとえば、被相続人に子どもが2人と被相続人の兄弟姉妹3人の親族がいる場合、被相続人の法定相続人は子ども2人だけとなり、基礎控除額は4,800万円となります。

基礎控除額・・・3,000万円+600万円×2人=4,800万円

相続税の税額の計算は、正味の遺産額から基礎控除額を差し引いて算出した課税遺産総額を基にします。もし正味の遺産額が基礎控除額よりも少ないと、課税遺産総額はマイナスになりますので、相続税が課税されないということになります。

相続放棄と法定相続人の数

相続人が相続放棄をすると、相続開始のときから、相続人としての資格を失い被相続人の財産を承継することはできませんので、相続税を計算するうえでの法定相続人の数は、相続放棄した者の数を控除することになるので、少なくなるように思います。しかし相続税法における、法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

上記の例で2人の子どものうち長女が相続放棄をした場合でも、相続税法上の法定相続人は2人のままで、基礎控除額も4,800万円と影響を受けません。同様に、子どもたちが両方(長男・長女)とも相続放棄をした場合、民法上では、兄弟姉妹3人が法定相続人となり、法定相続人の数は多くなりますが、基礎控除額を計算するうえでの法定相続人の数は、相続放棄がなかったものとした場合の相続人の数ですので、法定相続人の数は2人のままで、基礎控除額も変わりません。

つまり、相続放棄があるかないかかかわらずに、相続税法上の法定相続人は子ども2人で基礎控除額は4,800万円となります。

2.相続放棄をした者が死亡保険金などを受取ると相続税が課税される

相続放棄と死亡保険金の受取り

相続放棄をすると相続の開始時から相続人としての資格を失いますので、被相続人の財産を譲り受けることはできませんし、借金などの債務についても承継することはありません。もし相続放棄をした相続人が、相続放棄が認められる前後を問わず、財産などを自分のものとして受取ってしまった場合には、相続放棄が認められなくなります。

しかし被相続人が死亡したことによって発生した死亡保険金や死亡退職金などは、相続財産以外の財産であるとして、相続放棄をした者が受取ったとしても相続放棄が認められなくなることはありません。詳しくは「相続放棄と年金の受取り」「相続放棄と死亡退職金の受取り」をご覧ください。

相続税の計算と死亡保険金

死亡保険金などの生命保険金や死亡退職金は、民法上では相続財産には含まれないとしていますが、相続税の計算のうえでは、みなし相続財産として課税の対象となっています。相続税の計算の時には、これらの生命保険金や死亡退職金には法定相続人の数に応じて非課税限度額が設けられていますので、それぞれが受取金額が非課税限度額を超過しなければ相続税が課税されることはありません。

生命保険金や死亡退職金の非課税限度額の以下の式で計算することになりますので、法定相続人の数が増えると、限度額は加算されることになります。

非課税限度額・・・500万円×法定相続人の数

非課税限度額と法定相続人の数

基礎控除のときと同様に、法定相続人のなかに相続放棄をした者がいた場合でも、非課税限度額を計算するうえでの法定相続人の数は、その放棄がなかったものとして計算しますので、非課税限度額に変わりはありません。

しかし相続放棄をした者は、生命保険金等の非課税の適用を受けることができません。

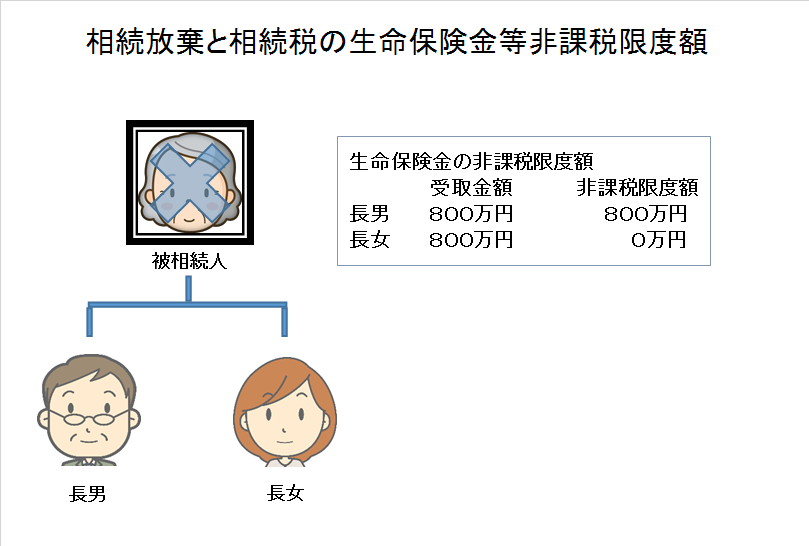

たとえば、被相続人にはその子ども、長男と長女がいて、それぞれ受取る予定の保険金が800万円ずつあり、そして長女が相続放棄をしたとします。

この時、生命保険金の非課税限度額は、相続放棄をした者がいたとしても、放棄がなかったものとして計算するので、次のようになります。

非課税限度額・・・500万円×2人=1000万円

各相続人の生命保険金等の非課税金額

長男 800万円(受取保険金額800万円<非課税限度額1000万円)

長女 0万円(相続放棄をした者は非課税の適用を受けられません。)

相続放棄をした者も、生命(死亡)保険金や死亡退職金を受取ることができますが、この場合には、生命保険金等の非課税の適用を受けられないので、相続税がかかる場合があることに注意が必要です。

3.相続時精算課税制度を利用していても相続放棄をすることができる

相続時精算課税制度

相続時精算課税制度とは、父母や祖父母から子又は孫へ生前贈与するときに、2500万円の特別控除と軽減された贈与税の適用を受けることができる制度です。

この制度は、親から子の世代への贈与をスムーズにすることを目的に設計されたものといわれています。生前の贈与をした場合には、2,500万円の贈与までは贈与税が課税されず、それを超過したときでも贈与税の軽減税率が適用されます。その代わりに相続のときには、生前贈与で受取った財産と相続で取得した財産を加算して計算した額に相続税が課税されるということになります。詳しくは国税庁の案内をご覧ください。

相続時精算課税制度と相続放棄

相続時精算課税制度を利用した生前贈与を受けていたとしても、相続放棄をすることはできます。また、相続放棄をしたことを理由に相続時精算課税制度を利用した生前贈与の適用が取消されることもありません。

相続時精算課税制度は、相続によって父母から子へ財産の移転がなされていたものを、生前贈与時の贈与税を相続時に適用される税控除等を前倒しで適用することで贈与税を軽減し、生前贈与を促進することを考えて設計された制度です。

確かに、この制度の適用が受けられる要件として、贈与が父母や祖父母から子又は孫などに対するものなど、相続人などの親族間に限定されていることや、この制度を利用した生前贈与は相続によって発生する財産の承継を前倒しするという税法上の性質があることから、相続放棄によって相続人の資格を失うと相続時精算課税制度の適用が取消される恐れがあると考えてもおかしくはありません。

しかし、この制度の適用を受けるための要件は、贈与をした日現在において推定相続人の子又は孫ということですので、その後推定相続人でなくなったとしても、引き続き相続時精算課税制度が適用されます。

よって相続放棄をした者は、相続時に財産の承継を一切受けていないとして、相続税の計算を行えばよいだけです。

さらに、相続人が相続によって被相続人の財産を承継した場合には、法定単純承認をしたものとして、相続放棄をすることができなくなります。しかし相続時精算課税制度を利用して生前贈与を受けていたとしても、この財産の承継はあくまでも生前に行われた贈与であって、相続による財産の承継ではありませんので、法定単純承認があったとみなされる行為には該当しません。

つまり相続時精算課税による生前贈与を受けていたとしても、相続放棄をすることは可能ということになります。