相続不動産を売却して代金を相続人間で分配する方法

被相続人が住んでいた居住用不動産などを相続した場合、いずれの相続人もその不動産を利用する予定がないときなど、不動産について遺産分割して所有者を決めるのではなく、不動産を売却したうえで、その売買代金を相続人間で分けるということは、よくあることです。

被相続人名義の不動産を売却するには、事前に不動産の登記名義を変更しなければなりませんし、そして誰の名義にするのか、税金の問題や諸費用の負担をどうするのかあらかじめ協議しておく必要もあります。

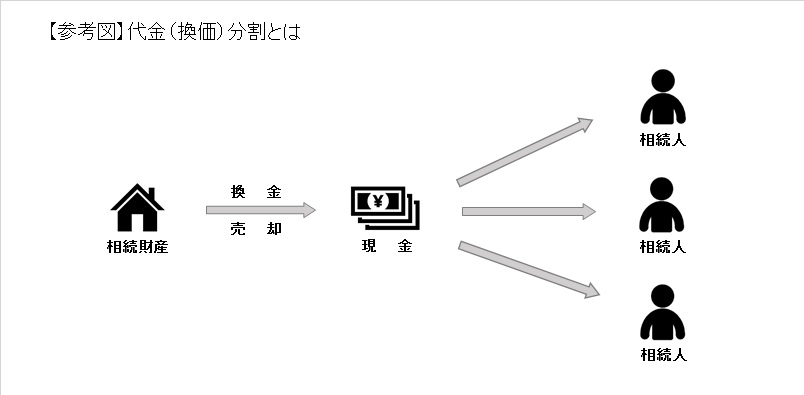

代金(換価)分割とは

相続不動産を売却して、その代金を相続人間で分配する方法を代金(換価)分割といいます。

一般的には、相続人が協力して街中の不動産会社を利用して、相続不動産を市場価格で売却することになるので、不動産価格が上昇局面のときには比較的高い金額で売却が可能であるとともに、第三者である不動産会社を利用するので透明性も高く、相続人間でも納得し易い方法ともいえます。

そして売却代金から売却に要した印紙税、仲介手数料、不動産登録免許税等の諸費用や譲渡所得税などを差し引いて残った現金を、法定相続分または遺産分割協議で定めた割合でそれぞれの相続人が分割し取得します。

<POINT>

- 相続不動産をして売却代金を分割する方法は、相続財産として現預金が少なくかつ、相続不動産の利用の予定がない場合や利活用に修繕費などが多くかかる場合に、利用される遺産分割の方法です。第三者である不動産会社が一般マーケットで売却活動を行うので、価格の妥当性や取引の透明性といった点で利点があり、相続人間でも意見がまとまりやすい方法です。

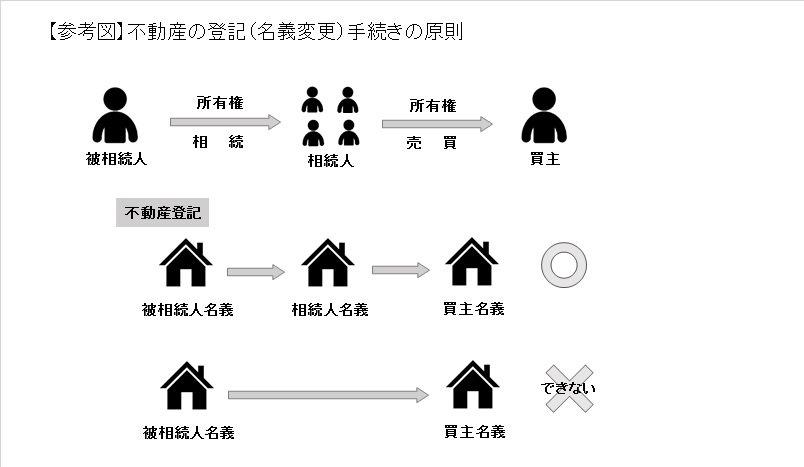

被相続人名義のまま、相続不動産を売却できない

不動産の相続登記(名義変更)をする場合、名義変更の都度、登録免許税が課税されることになります。被相続人名義の不動産を売却しようとするとき、被相続人から直接、買主に対して名義変更することができれば、登録免許税が節約することができそうです。

しかし不動産の登記制度では、実体に即して所有権が移転した内容を正確に登記事項に記録として残すことを求められています。被相続人名義の不動産を売却したときの所有権は、まずは、被相続人の相続(死亡)を原因として、その所有権は被相続人から法定相続人へ移転し、次に売却によって法定相続人から不動産の買主に対して所有権移転がなされることとなります。よって事前に被相続人から相続人名義に変更しなければ、不動産の買主へ所有権移転のための名義変更手続きをすることはできません。

<POINT>

- 相続不動産を売却して、売却代金を相続人間で分配する場合において、被相続人名義のまま相続不動産を売却することはできません。必ず相続人名義に変更する手続きが必要です。

不動産の売却には名義人全員の協力が必要

売却によって得た現金を法定相続分に従って分配する場合には、法定相続分の共有割合で法定相続人全員の名義とする必要があります。そして相続不動産は全相続人の共有となりますので、共有物である相続不動産を売却するには、相続人全員が同意し、かつ協力して行う必要があります。

しかし相続人が多数いる場合や遠方に居住している場合、高齢の方がいる場合には、相続人全員が売却手続きに関与・協力が困難であることは少なくありません。特に相続人のなかに高齢の方がいる場合には、その方が売却手続きの最中に亡くなったり、認知症を患ってしまったりすると、当該相続人の同意や協力が得られなくなりますので、売却活動を一時的に中断もしくは中止にせざるを得ない状況となるときがあります。

関連情報

- 相続人が、遺産分割の未了の間に死亡した場合、その後の遺産分割協議は相続人の相続人が行うことになります。死亡した相続人の相続人の同意が得られるまでの間、売却活動は一時的に中断せざるを得ません。また、認知症を患って事理弁識能力が低下し、売却や手続きについて正常な判断ができない状態となると、成年後見制度等を活用することになるのですが、成年後見人が選任されるまでの間、売却活動は中止することが望ましいでしょう。

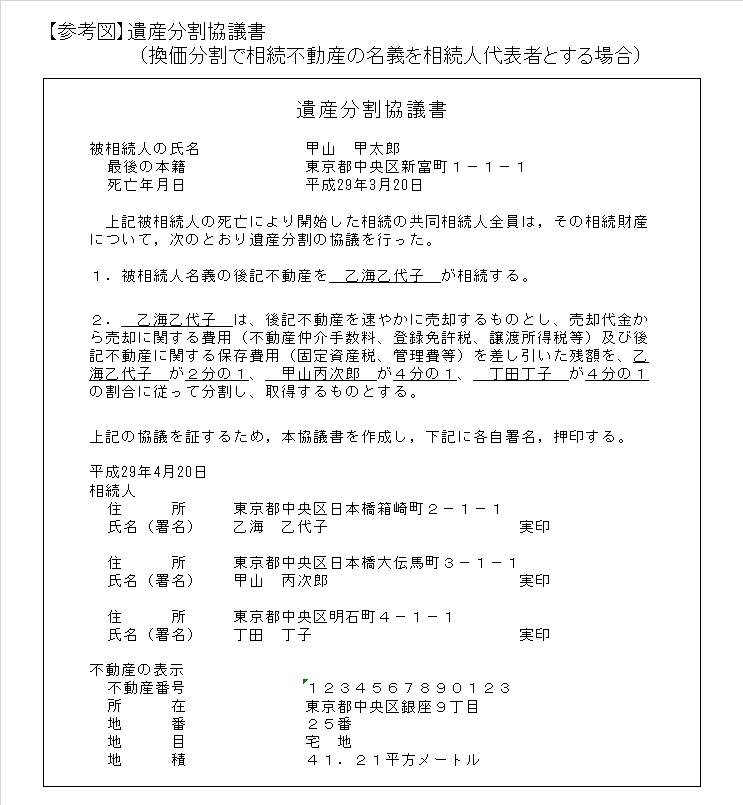

相続不動産の名義を相続人代表者とする方法

このような事態を回避するために、相続人のなかから主として不動産の売却活動を行う代表者を選び、相続不動産の登記名義をその代表者名義に変更して売却手続きを進める方法があります。代表者は相続不動産が自己の単独名義となっていますので、他の相続人の直接的な関与や協力をなくして売却手続きを行うことができます。そして代表者は、売却手続きの完了後に、売却代金から諸費用や税金、維持管理費を控除した残額を、事前に遺産分割協議等で定められた割合で他の相続人に分配します。もちろん事前に相続人全員で遺産分割協議を行い、代金(換価)分割であることと売却代金の分配割合を明記したうえで書面に残しておくことが大切です。これは相続人間での紛争防止という意味合いもありますが、代表者から他の相続人への売買代金の分配が贈与とみなされて贈与税の対象となることを回避するためにも必要なことになります。

代金(換価)分割と譲渡所得税

譲渡所得税とは、不動産を売却した際に、売買価格から取得費と譲渡費用の合計額を差し引いて、利益がある場合に課税される制度です。代金(換価)分割のために相続不動産を売却した場合にも、譲渡所得税の制度の適用を受けますので、譲渡益が発生しているときには課税されます。なお、譲渡所得税は相続税とは別の制度ですので、相続税も課税され、さらに譲渡所得税も課税される場合もあります。

なお、譲渡所得税には居住用財産の特別控除等の特例制度などの適用を受けることができる場合などがありますので、事前に税理士や税務署と相談のうえ手続きを進めることをお勧めします。

<POINT>

- 代金(換価)分割をする場合、相続人が多数いる場合、相続人の付き合いが薄い場合、高齢や入院中の相続人がいるような場合は、相続不動産の名義を代表者名義に変更して、手続きを進めることを勧めます。

- 代金(換価)分割をする場合には、相続税の他、譲渡所得税が課税される場合もあるので、あらかじめ手取り金額がどのようになるのか、税理士や税務署と相談したうえで決めることが大切です。

≫ 不動産の相続登記(名義変更)手続のよくある質問 TOPへ戻る

あわせて知りたい

⇒ 不動産の相続登記の申請方法はどのような種類があるのか?

⇒ 相続人の一人が認知症になってしまった場合の相続登記

⇒ 相続手続きの完了前に、他の相続人が亡くなった場合

⇒ 亡父親名義の不動産。誰の名義に変更するのがよいですか?

⇒ 相続登記の必要書類