相続登記申請と遺言書の文言「相続」と「遺贈」との違い

被相続人が、特定の不動産を特定の相続人または相続人以外の第三者に譲り渡す旨の内容の遺言を残していた場合、遺言に記載された文言や譲り渡す相手方によって、法律行為の分類が異なるため、不動産の名義変更手続きにおいても登記申請の方法や申請書の内容、課税される登録免許税の税率も異なることになります。

Menu

- 相続と遺贈の違い

- 遺言で「相続」を原因として不動産を譲渡する場合

1.「相続」を原因とする譲渡

2.「相続」を原因とした登記申請手続き - 遺言で「遺贈」を原因として不動産を譲渡する場合

1.「遺贈」を原因とする譲渡

2.「遺贈」を原因とした登記申請手続き - 「与える」「やる」などと書かれた遺言の取り扱い

相続と遺贈の違い

たとえば被相続人が、遺言書に次のような文言を残していました。

①「後記記載の自宅の土地及び建物は、妻 甲山法美に相続させる。」

②「後記記載のアパートの土地及び建物は、内縁の妻 乙川務江に遺贈する。」

①②のいずれも特定の不動産を特定の者、今回は妻と内縁の妻、に対して遺言によって譲り渡す法律行為なのですが、①は相続、②は遺贈という法律行為に該当することになります。そして法律行為の分類が異なるので、不動産の名義変更手続きもそれぞれ別の登記申請方法をとる必要があります。

遺言で「相続」を原因として不動産を譲渡する場合

「相続」を原因とする譲渡

「相続」とは、被相続人が残した資産や権利、負債や義務などを「相続人」が包括的に承継することです。そして「相続人」は民法の定めによって誰が相続人になれるのか定められています。それゆえに、「相続」を原因として、財産を譲り受けることができる者というのは、民法の定められている「法定相続人」に限られることになります。

①の場合、財産を譲り受ける相手方は、妻ですので当然に法定相続人となり、被相続人から「相続」を原因とした譲渡が可能です。一方、②の場合、内縁の妻は法定相続人ではありませんので、「相続」を原因とした譲渡をすることはできません。

また、法律では、遺言の文言も遺言書を残した被相続人の意思表示として大事に考えています。①では、遺言の文言が「妻に『相続させる。』」と被相続人の意思が明確になっているので、「相続」を原因とした譲渡が可能です。もし②の場合と同じように「妻に『遺贈する。』」と遺言に書かれていた場合には、被相続人の意思は「遺贈」であるとして、「相続」を原因とした譲渡をすることはできません。

ただし、法定相続人の全員に財産の全てを譲り渡す場合に限り、遺言の文言が「遺贈」と書かれていても、「相続」を原因に譲り渡すことができます。(昭和38年11月20日民事甲第3119号民事局長回答)

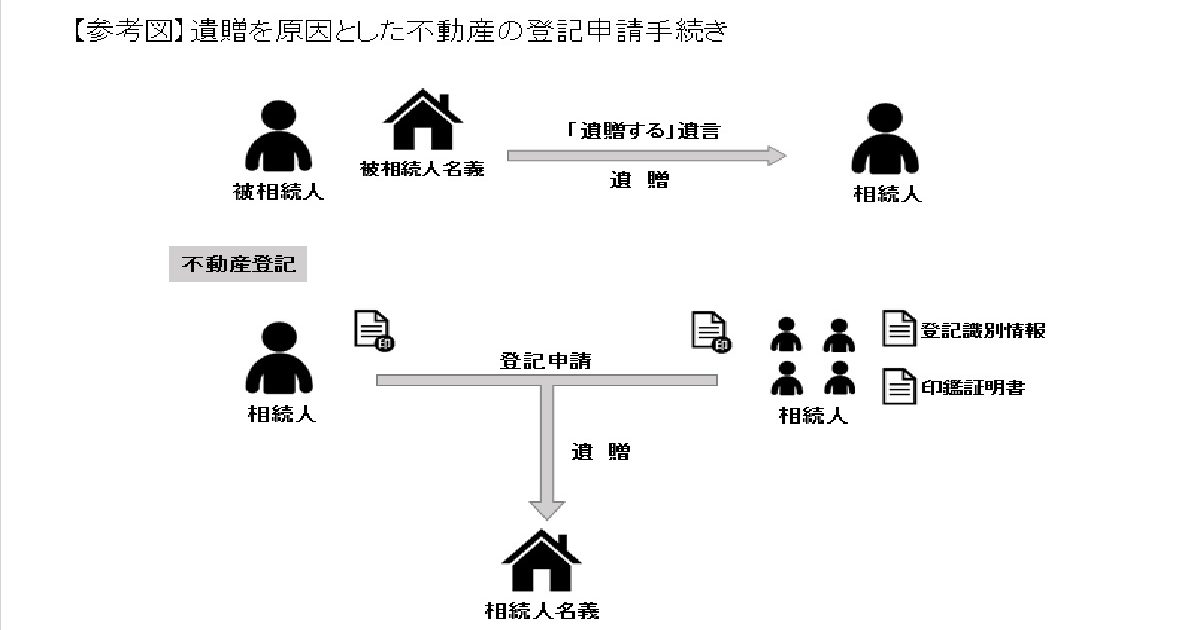

「相続」を原因とした登記申請手続き

遺言による「相続」を原因とした不動産の登記申請(名義変更)手続きは、次のような利点があります。

| 申 請 人 | 遺言によって不動産を相続する者が単独で登記申請できる |

| 登 録 免 許 税 | 固定資産税評価額の0.4%(1000分の4) |

| 他の相続人の印鑑証明書 | 不 要 |

| 登記識別情報や登記済証 | 不 要 |

このように、「相続」を原因とした不動産登記申請では、不動産を相続する者が申請人となり申請すれば手続きが完了しますので、他の相続人から書類の集めるのに時間がかかったり、相続人間でもめ事が発生していたりすることなく、早期に手続きを終えることができます。

関連情報

- 遺言の内容に従って相続登記(名義変更)をする場合の詳しい手続き方法は以下の記事で確認ください。

⇒ 不動産の相続登記(名義変更)の申請方法はどのような種類があるのでしょうか?

⇒ 相続登記にかかる期間と必要な準備

⇒ 遺言書がある場合の相続登記の申請書の書き方

POINT

- 遺言による相続を原因とした登記申請をするには、法定相続人に対して遺言の文言に「相続する。」との記載が必要です。

- 相続を原因とした登記申請は、財産を譲り受ける相続人だけですることができ、必要書類も少ないので、速やかに手続きを完了することができるメリットがあります。

遺言で「遺贈」を原因として不動産を譲渡する場合

「遺贈」を原因とする譲渡

「遺贈」とは、被相続人が遺言によって遺産の全部または一部を相続人や相続人以外の第三者に、譲り渡すことです。「相続」とは異なり、譲り受ける相手方は限定されていませんので、相続人以外の第三者でもNPO法人などの団体や会社にも、譲り渡すことができます。なお、相続人に対しても「遺贈」をすることはできます。

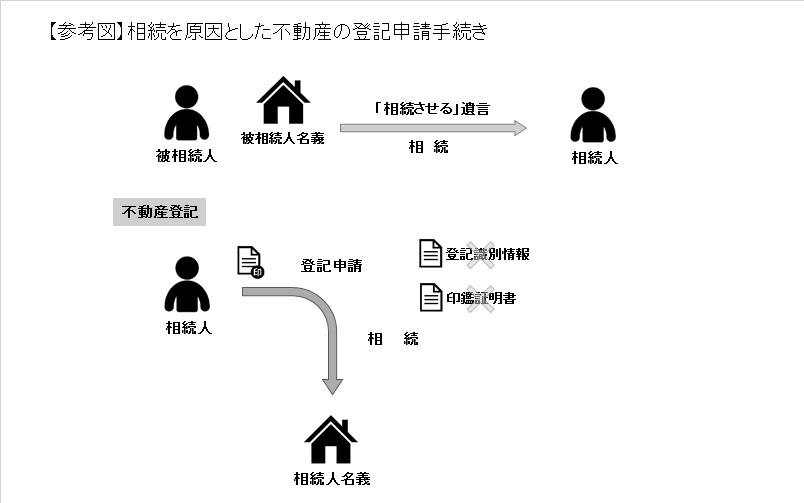

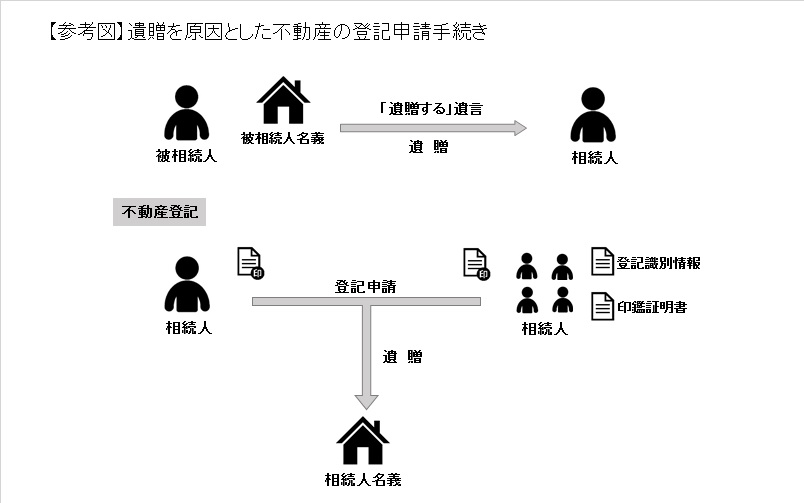

「遺贈」を原因とした登記申請手続き

遺言による「遺贈」を原因とした不動産の登記申請(名義変更)手続きは、相続を原因とした場合の手続きと比べ、以下のような点が異なります。

| 申 請 人 | 財産を譲り受ける者と相続人全員が共同して登記申請をする |

| 登 録 免 許 税 |

譲受人が相続人の場合 |

| 他の相続人の印鑑証明書 | 必 要 |

| 登記識別情報や登記済証 | 必 要 |

「遺贈」を原因とした不動産登記申請では、「相続」の場合と異なり、全ての相続人と譲受人が共同して登記申請を行う必要があります。さらに、相続人全員の印鑑証明書と申請書等への署名押印、被相続人が保有していた登記識別情報や登記済証の添付書類が必要となります。それゆえに「遺贈」の登記申請は、相続人の協力が必要であり、手続きに時間がかかる場合があります。

また、相続人以外の第三者が財産を譲り受ける場合の登録免許税は、相続人が受け取るときの5倍の登録免許税が課税されます。

関連情報

- 遺言で遺言執行者が選任されている場合には、相続人全員の代わりに遺言執行者と譲受人が協力して不動産登記申請手続きをすることができます。司法書士や弁護士などの法律の専門職以外にも相続人や財産を譲り受ける本人も、遺言執行者になることができます。もしあらかじめ相続手続きにおいて、トラブル回避を考えているのであれば、遺言執行者を選任しておくのも一つの手段です。

- 死因贈与とは、譲渡人と譲受人が、譲渡人の死亡を条件(期限)に贈与をするという内容の契約になります。譲渡人の死亡を条件として財産の譲渡が行われるという点においては、遺贈と似た制度となっていますが、遺贈は遺言者が遺言を1人で作成することで(譲受人に知らせることなく)、死因贈与は譲渡人と譲受人が互いに合意することで成立する点において異なります。

POINT

- 「遺贈」は譲り受ける相手方を限定していないので、相続人をはじめ、相続人以外の第三者や法人、団体に対しても遺贈することができます。

- 遺贈を原因とした登記申請は、全ての相続人と譲受人が協力して手続きをしなければなりません。申請に必要な書類も多いため、協力が得られなかった場合には時間を要することもあります。

「与える」「やる」などと書かれた遺言の取り扱い

自筆証書遺言の場合、作成にあたり公証人や司法書士、弁護士などの専門家が係わることが少なく、遺言者の率直な思いがそのまま遺言の文言に反映されることで、むしろ逆に遺言の内容をどのように解釈してよいのか判断が難しいときがあります。

たとえば、「後記記載の自宅を長男に与える。」とか、「後記記載のアパートを妻にやる。」などと書かれている場合です。

遺言は個人の最終意思が表示されたものであるので、その意思は尊重されるべきであると考えられていて、遺言を解釈するときは、遺言の文言を形式的に判断するだけでなく、遺言者の真意を探求し、その真意に沿った内容で遺言をできるだけ有効にするように解釈するとされています。(最判平成5年1月19日)

今回の例を見ると、いずれの場合にもそれぞれの相手に対して、特定の不動産を譲り渡すという被相続人の意思は明確といえますが、その意思が「相続させる」のか「遺贈する」のかは必ずしも明らかではありません。

そこで、前述の昭和38年の通達を類推解釈して、譲り渡す相手方に注目をし、相続人の全員に包括的に譲り渡す場合には「相続」、相続人のうちの一部の者に譲り渡すときには「遺贈」と考え方もあります。しかし不動産の登記申請手続きにおいて「相続」か「遺贈」の区別をする利益は、「単独で申請できる」のか「共同で申請しなければならない」のかにあるとすると、この区分の考え方はあまり意味がないかもしれません。なぜなら相続人の全員が遺産を譲り受けるのですから、相続人は全員協力的であると考えられますし、特定の相続人だけが受け取る場合こそ、他の相続人が協力をしないで困ってします事態が発生し得るのではないでしょうか。

実はこの論点は、不動産登記手続きだけではなく、むしろ第三者との関係において権利が対抗できるかどうかということに差異が生じることになります。遺言によって相続人が「相続」を原因として財産を受け取った場合には、譲り受けた相続人は所有権移転等の名義変更手続きが完了しなくても、第三者に対してその権利を主張することができます。一方、「遺贈」を原因として財産を譲り受けた者、登記等の自己への名義変更手続きをしていなかった場合には、その権利を第三者に対して主張することはできません。

いずれにせよ、遺言者は自分が亡くなった後に、スムーズに揉めることなく相続手続きを終了させたいと思い遺言書を残しているにもかかわらず、遺言の書き方によっては、遺言者の意思とは反対にトラブルが生じてしまうこともあります。遺言書を作成する前には、相続の専門家とよく相談することが望ましいのではないでしょうか。

関連情報

遺言の文言に関する裁判例を紹介します。

- 「後相続は甲にさせるつもりなり」「一切の財産は甲にゆずる」との内容の遺言については、甲に対する遺贈の趣旨と解される。(最高裁判昭和30年5月10日)

- 「私に万一の事があれば本件全てを実弟Yにお渡しください。」との内容の遺言について、一時的に引き取って保管してもらう趣旨ではなく、遺贈を意味するものではないということもできない。(大阪地裁平成21年3月23日)

- 「遺産の全部をA、B、Xに贈与する。寺と地所、家はXがとる。Xを遺言執行者とする。」との内容の遺言について、Xに対する寺、地所、家の特定遺贈と解するべき。(東京高裁平成10年9月10日)

POINT

- 「与える」「やる」などと書かれた遺言も、幅広く遺言者の真意を解釈することができれば、有効となります。しかしどのように解釈するのか、遺言者が亡くなった後にトラブルになっては、せっかくの遺言書を残した意義が失われることもある。遺言の作成には、相続の専門家と相談することが大切です。

≫ 不動産の相続登記(名義変更)手続のよくある質問 TOPへ戻る

あわせて知りたい

⇒ 不動産の相続登記(名義変更)の申請方法はどのような種類があるのでしょうか?

⇒ 相続手続 遺産調査と分割、名義変更、税務手続編

⇒ 相続登記にかかる期間と必要な準備

⇒ 遺言書がある場合の相続登記の申請書の書き方

⇒ 相続登記に登記済証や登記識別情報は必要か?

⇒ 相続登記の必要書類

コメント