相続放棄と借金や連帯保証などの相続債務について、

あれこれ調べてみた!

亡くなられた被相続人が借金をしていた場合や会社や第三者のために保証人となっていた場合、相続人となる家族の方は、「相続放棄」をするかどうか悩まれているかと想像されます。

「相続放棄」をするかどうか適切に判断するために、どのような債務が相続の対象となるのか、保証債務を相続すると、どのようになるのか説明していきましょう。

Menu

- 相続される債務と相続されない債務

- 会社の債務は相続されるのか?

- 会社経営していた人の保証債務

- 見つけるのが難しい保証債務

- 借金の消滅時効と過払い金

Column 遺産分割をしただけでは、相続債務は免責されない? - 相続放棄をしても保証債務は免責されない?

Column 特定遺贈で財産をもらっても、相続放棄はできるの?

01.相続される債務と相続されない債務

相続は、死亡によって開始する。(民法882条)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。(民法896条)

人が死亡すると同時に相続が開始します。そして相続によって被相続人の財産や法律上の地位はすべて相続人に引き継がれます。つまり被相続人が借りた金銭債務や他人の借金の保証債務も相続の対象となります。しかし、但し書きにあるように「一身専属権」と呼ばれる権利に関する債務は相続されません。

001.相続される債務

- 被相続人が借りた金銭債務

亡くなられた被相続人が、借入先が金融機関や貸金業者、法人、個人問わずに、本人が借り入れていた借金については、もちろん、借金以外の未払いの税金(所得税、住民税、固定資産税、自動車税)や医療費や水光熱使用料などの各種未払金についても、相続の対象となります。

金融機関や貸金業者からの借入については、信用情報を取り寄せることで、その内容を確認することが可能です。(信用情報の取り寄せの方法はこちら)

- 第三者が借りた金銭債務の保証債務

被相続人である本人は借金をしていなくとも、親戚や知人などの第三者の借金について保証人となっていた場合には、借金そのものは本人の債務ではありませんので、相続されませんが、もし万一のときは保証するという内容である保証債務は、相続の対象となります。

保証債務は調査が難しい債務の一つですので、生前に被相続人から、保証人となったことがあるのかどうか、ある場合には主たる債務者は誰か、主たる債務の内容などついて、できるだけ聞いておいたほうが望ましいでしょう。

- 貸家(賃貸借契約上)の保証債務

マンションや戸建などの住宅を賃貸するうえで、連帯保証人を求められることは多いかと思われます。連帯保証人は、賃貸借契約上の賃借人が負う債務の全部について責任を負うことになりますので、未払賃料債務はもちろんのこと、退去時の原状回復費用、火災等によって建物や人に損害を与えたときなどの損害賠償債務が含まれます。よってもし賃借人がこれらの債務を支払わない場合には、連帯保証人はこれらの債務について弁済する責任が発生します。そして連帯保証人としての責任は相続の対象となり、たとえ賃貸借契約が更新されたとしても、特段の事情がない限り、更新後も保証は継続されることになります。

なお、現在、民法改正が検討されており、改正法では、賃貸借契約における保証人が責任を負う金額の上限を契約時に定めることが必要となり、その範囲で保証人は責任を負担することになる予定になっています。

- (交通事故などの)加害者としての損害賠償債務

被相続人が交通事故などを起こしてしまい、物や人に損害を与えてしまった場合の損害賠償の支払債務は相続の対象となります。たとえ被害者から具体的に損害賠償の金額が提示されていなかったうちに、本人が亡くなったとしても、損害を賠償する責任は相続人が負うことになります。(一部例外もありますので、ご相談ください。)

002.相続されない債務

- 具体的に発生していない扶養債務

扶養義務とは、民法において、夫婦間の扶養義務や親が子にする扶養(養育)義務、親族間の扶養義務などが認められています。扶養者は、被扶養者がある程度の生活をすることができるように、経済的に援助をする義務があります。これらの債務は身分法上の義務に該当し、被相続人の一身に専属した権利義務は相続財産には含まれません。よって夫が専業主婦の妻を扶養する義務は、夫が生存している間に負っているもので、夫が死亡した後は、その扶養する義務は消滅して、相続されないということです。たとえば、リタイア後の夫のわずかばかりの収入で生活していた老夫婦に成人した子がいるようなときは、夫が死亡した後、夫婦の子が父(夫)に代わって母(妻)を扶養することになることが多いのでしょう。それは夫婦間の扶養義務を相続したことから生じるのではなく、民法877条1項で定める親族間の扶養義務(直系血族及び兄弟姉妹は互いに扶養する義務があります。)から発生しているからなのです。

また、既に具体的に発生している扶養料請求権や離婚による財産分与請求権などは、その請求権の性質が金銭債権に変化していることから、その相続性が認められている場合があります。

- 身元保証債務

身元保証とは、雇用契約に基づく、被雇用者の債務不履行や不法行為などによって生じる損害賠償債務を保証するためのものです。身元保証人は、身元保証をしている従業員が、会社に損害を与えた場合に、その損害賠償の責任を取る必要があります。しかしこの身元保証債務は、保証人が死亡すると消滅し、相続の対象となりません。

ただし、被相続人が亡くなる前に、既に具体的に損害賠償債務が発生しているときには、身元保証債務を相続する場合もありますので、ご注意ください。

- 継続的信用保証債務

継続的信用保証債務とは、事業のためなどに継続的な取引から生じる金融機関からの融資や手形取引、取引先との売買代金債務などの将来的に生じる不特定な債務を保証するものです。このような保証債務は保証人の責任の範囲が広範になり、人的信用関係を基礎とするものであることから、その相続性は否定されています。しかし保証人の生前時に既に主たる債務が発生しているときには、主たる債務に対する保証債務は相続されるとしています。また、保証責任の範囲が限定されている保証債務(極度額が定められている根保証)や保証期間が定められている保証債務(確定期日が定められている根保証)は相続される場合があります。根保証と類似の保証債務で貸金等根保証契約に基づく保証債務があります。これは主たる債務に貸金債務や手形割引による債務が含まれていて、保証人が個人である場合の保証契約に基づく保証債務です。この保証債務は保証人が死亡した時点で、そのとき存在する主たる債務についてのみ保証すればよく、保証すべき債権の元本額が確定されることになります。たとえ保証人の死後、新たな融資がなされ、主たる債務が増額されたとしても、増額された分については保証する必要はありません。保証人の死亡によって元本が確定した保証債務は相続されることになります。

02.会社の債務は相続されるのか?

原則、会社の債務は、被相続人の債務ではありませんので、相続されることはありません。しかし会社の種類によっては出資をしていただけにもかかわらず、会社の責任を出資者が負う場合もありますし、会社の債務について連帯保証しているようなときには、その保証債務について弁済の責任を負うことになります。

たとえば、被相続人が

001.会社の代表取締役社長であった場合

ただ単に「社長」「代表者」であるだけでは、会社の債務について社長が責任を負うことはありません。しかし中小企業の場合においては、会社が借入をする際に、その債務について「社長」や「代表者」などの責任ある地位にいる者が連帯保証をしている場合があります。その場合にはその保証債務は相続の対象となります。

002.株式会社や有限会社の株主であった場合

ただ単に株式会社の株主であれば、株主は会社の債務について責任を負うことはありませんので、株主の地位を承継しても、会社の債務について責任を負うことはありません。但し、001と同様に会社の債務について保証している場合がありますので、ご注意ください。

003.個人事業主であった場合(会社などの法人格を取得していないで事業を行っていた場合)

たとえ屋号で「○○商店」とか「○○事務所」と名乗っていたり、複数の従業員を雇っていたりしても、会社を設立することなく事業を行っていた場合には、個人で事業をしていることになります。そして多くの場合は、その事業に伴う借入は事業主である個人名義でしていると思われます。よってその借入は、会社の借金ではなく個人の借金となりますので、その債務は相続の対象となります。

004.持分会社の社員(出資者)であった場合

持分会社の社員は、会社の債務について責任が限定されている社員(有限責任社員)と限定されていない社員(無限責任社員)に区分されています。有限責任社員はその出資の価額を限度として、会社の債務を弁済する責任を負いますが、無限責任社員の場合は、会社が会社の債務について完済することができなかった場合に、上限なく全面的に責任を負うことになります。

通常、持分会社では社員が死亡した場合、死亡を原因として退社することになりますが(社員の地位の相続により承継することを認めている会社もあります。)、退社後、生前時に発生していた会社の債務について2年以内に請求されたときは、その弁済について従前の責任の範囲で負担することになります。

03.会社を経営していた人の保証債務

会社の経営者が会社の債務について連帯保証している場合、その経営者の連帯保証債務は相続の対象となりますので、保証債務の金額が多額であれば、相続放棄を検討する必要があるでしょう。

しかし相続放棄をすべきかどうかの判断は難しい場合があります。

もちろん、その会社が実質的に被相続人である経営者がひとりで経営していたときは、経営者が死亡したということは、事業を行う者がいなくなるので、事業を譲渡するか廃業するかの選択となります。このようなケースでは、死亡時における会社の債務がいくらになるのかを確認することで、比較的容易に相続される保証債務の金額は確定し、相続放棄すべきかどうかの判断は付くかと思われます。

反対に、会社に複数の経営者や従業員がいて、経営者の死後も事業そのものが継続されるときには、判断が難しいでしょう。事業が継続されるということは、会社は債権者に対して借金を返済することができる状態ですので、将来的には連帯保証債務は消滅することもありえます。つまり会社の経営状態がよければ保証債務を相続しても、何ら問題がない場合もあり得るということです。一方で、相続することを決めた時点において、会社の経営状況は良好であり、会社は会社の債務について延滞するおそれがなかったとしても、将来的に、会社が借金の返済をできずに、債権者から保証債務の履行を請求されることが考えられます。

もし相続することを選ぶのであれば、経営者である連帯保証人が死亡したことを理由に、連帯保証人の変更を金融機関と協議して、了承してもらうのがよいでしょう。ただ、金融機関にお願いだけをしても、承諾が得られない場合も少なくありません。提案する側も金融機関の利益を考えて、相続する財産から資金を捻出して、会社の債務を一部弁済するなどの交渉方法を考えておいたほうがよいでしょう。

なお、相続した保証債務の履行を債権者から請求され、相続人が保証人としてその債務を弁済した場合には、相続人は会社に対して、保証債務の求償権を行使することが可能で、債権者に支払った費用の請求をすることができます。

04.発見するのが困難な保証債務

保証債務とは、主たる債務の弁済ができなくなった場合に、債権者からその返済を請求される型の債務です。債務者が契約に従って順調に返済をしている場合には、債権者も保証人に連絡をしてくることもありません。保証債務が存在しないと考えて、相続したものの、相続してから暫くした後に、債権者から請求があって、初めて被相続人が連帯保証人となっていたことが判明して、相談に来られる事案もあります。

たしかに、被相続人が会社を経営していたり、事業を行っていたりする場合には、相続する親族も何らかの金銭債務や保証債務が存在しているかどうか疑い、金融機関や取引先等に調査を行うことで、保証の有無やその保証内容を知ることができるでしょう。その他、既に債権者から保証債務の履行を請求されている場合は、通常の借金等があるときと同じように考えることができます。

しかし被相続人が知人や友人、親族などの借金について、連帯保証人になっている場合、特に、10年以上も前に遡る必要がある古い話の場合だと、保証契約をした本人ですら覚えていないことも少なくないでしょう。さらに連帯保証人になっているかどうかについては、信用情報などで調査をしても、情報が記載されていなく、判別することができないこともあります。

本人も忘れてしまっているような場合は、致し方がないですが、少なくとも生前に本人から連帯保証人になっていたかどうかを聞いておくのが望ましいでしょう。

05.借金の消滅時効と過払い金

相続手続きをしている最中に、生前、親族の知らない間に被相続人が借金をしていて、債権者から突然支払の請求がきたり、または遺産調査をしたところ、完済済みではあるが借金をしていたことが判明したりすると、つい知らなかった相続人は慌ててしまうこともあるかと思います。

このとき、慌てずに被相続人の借金について、消滅時効の適用の可否や過払金の存否について検討してはいかがでしょうか。

消滅時効とは、貸金業者等の債権者からの借金の返済の請求に対して、債務者である被相続人が5年以上の期間返済をしていなかった場合には、借金がなくなるという制度です。この時効の適用は、債権者が貸金業者か個人なのかによって、適用される期間も異なりますし、またある一定の期間、返済をしていなかったとしても、相続後にその債務について承認や返済をしてしまった場合には、適用が受けられないなど、適用を受けるためにいくつかの要件があります。

また、生前に被相続人が貸金業者からお金を借りていた場合(亡くなったときには完済済みである場合も含む)、過払金としてお金が戻ってくるまたは借金が減額される事案があります。特に消費者金融などの高金利の業者から多額の借入をしていた場合又はしている場合には、過払金が発生する可能性が高いと思われます。

消滅時効の援用や過払金などの法的手続きは複雑で時間を要し、その判断を間違えると適用を受けることできなくなる場合がありますので、早目に司法書士や弁護士などの法律の専門家にご相談することをお勧めします。

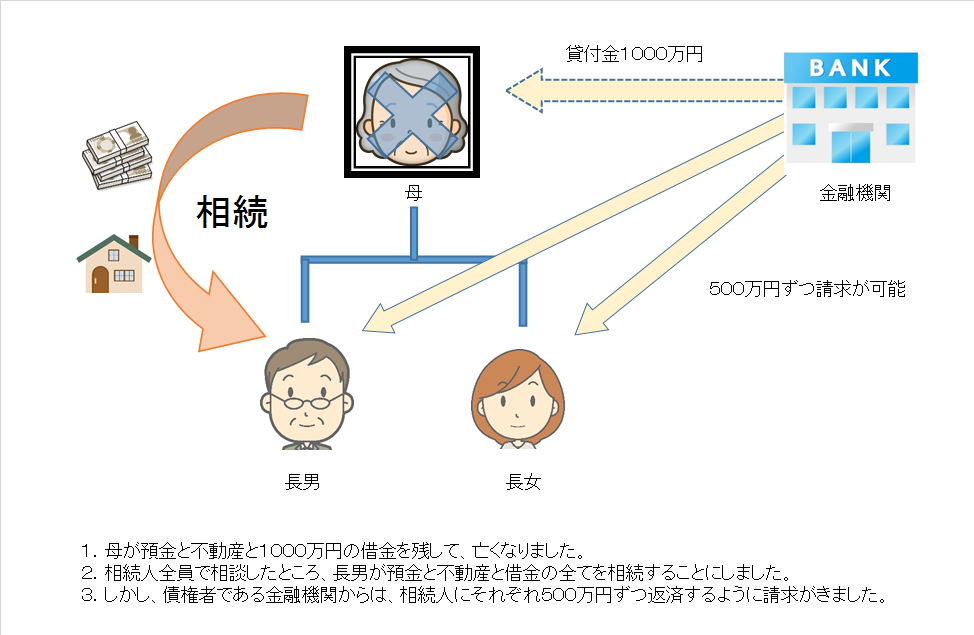

Column 遺産分割をしただけでは、相続債務は免責されない?

遺産分割とは、遺言が残されていなかった時に、相続人が共有している相続財産を、相続人全員の合意によって、誰がどの相続財産を相続するか、どの程度の割合で相続するかを決めることです。

どのように遺産を分割するかということは、相続人全員の当事者の意思によって自由に決めることができます。

たとえば長男が借金を含めたすべての遺産及び債務を相続して、長女は一切の相続する権利を放棄するという定めも可能です。

このような遺産分割の取り決めは相続人の間では有効ですが、債権者等の第三者に対して対抗できないとされています。法律では、金融機関や貸金業者等の債権者は遺産分割の内容にかかわらず、相続人全員に対して、法定相続分の割合に応じた弁済を請求できるとしています。今回の場合ですと、長男が債権者からの請求に応じて返済できない場合には、債権者は長女に対して法定相続分の割合である2分の1の割合で債務の弁済を請求することができ、いくら遺産分割によって長女が遺産や債務を相続していなかったとしても、相続債務についてその責任を免れることはできません。

もちろん長女が債権者からの求めに応じて弁済した場合には、長男の代わりに返済したのですから、その分を長男に請求することは可能です。

なお、債権者の承諾がある場合には、遺産分割の効力は債権者にも及ぶことになり、長女も借金の責任を免れることができますので、上記のような遺産分割をする場合には、事前に金融機関等で相談することをお勧めします。

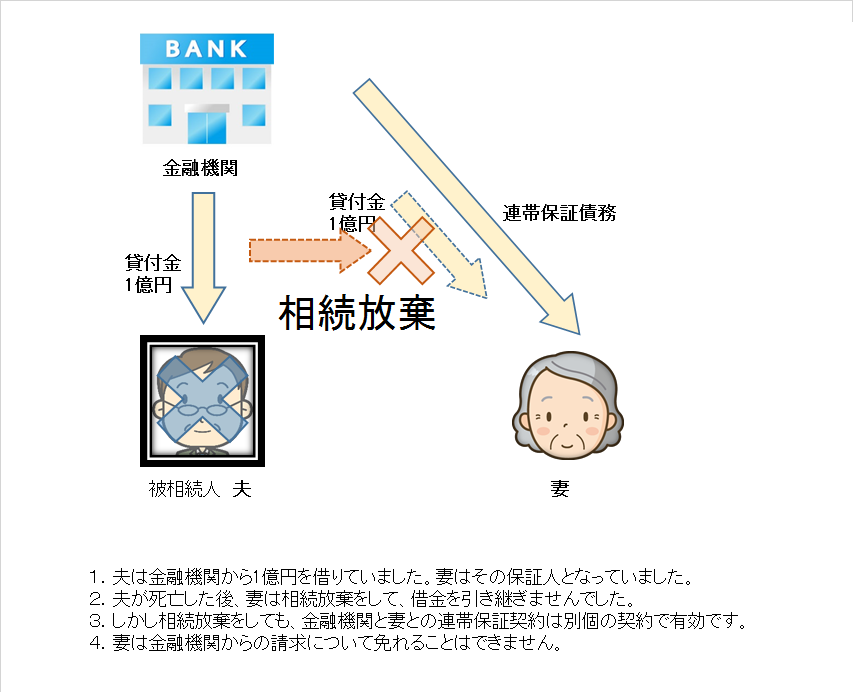

6.相続放棄をしても保証債務は免責されない?

被相続人が有していた金銭債務や保証債務は相続されますが、相続放棄によって放棄した債務ついて保証していた保証債務はどのような扱いになるのでしょうか。

たとえば、上の例では、ご夫婦は2人で事業を営んでいました。夫は金融機関からお金を借りて自らが債務者となり、妻がその債務についての連帯保証人となっていました。夫が亡くなったことによって、妻は事業を廃業することにした。妻は、夫の債務が多額であったため、相続放棄をすることを選びました。夫の債務については相続放棄をすることにより妻はその責任を取る必要はありません。しかし妻は夫の債務について連帯保証人となっているので、その責任を負わなければなりません。

なぜなら相続放棄をしたことにより主たる債務は、返済されなくなるので(もちろん次順位以降の相続人が承認等をして債務を相続してくれた場合は除きます。)、債権者とすると、連帯保証人である妻に対してその債務の履行を請求することになります。夫の貸金債務と妻の連帯保証債務は、債権者が夫と妻とそれぞれ別個の契約をしたことによって生じた債務であり、それぞれが別個独立した債務なのです。もちろん主たる債務が弁済によって消滅した場合には、それに伴って保証債務は消滅することになります。しかし今回の場合、相続放棄により夫の貸金債務は承継しないことになりましたが、弁済された訳ではありませんので、たとえ相続放棄をしても連帯保証債務も消滅することはありません。

今回のケースのように相続放棄をしたとしても、多額の連帯保証債務を免れることができない場合には、相続放棄以外の手段を考えてもよろしいのではないでしょうか。

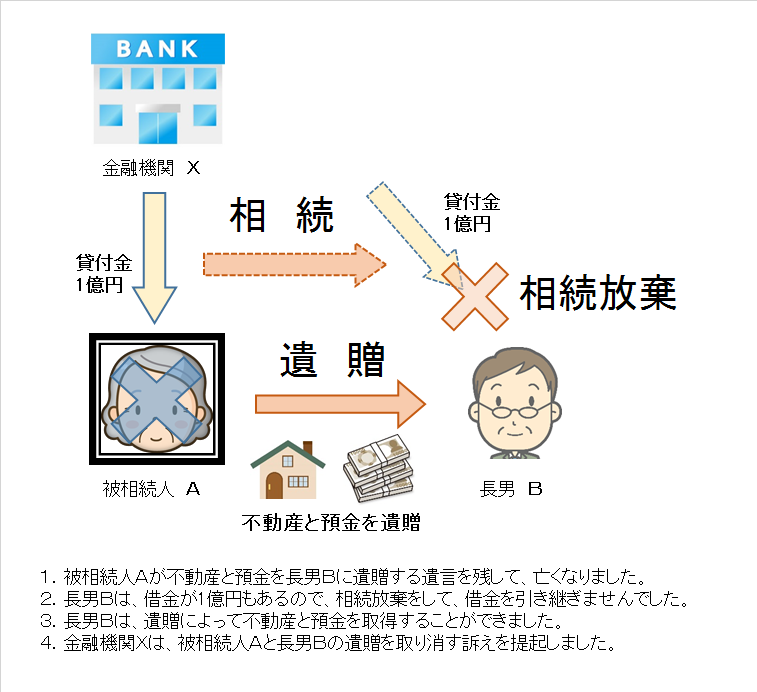

Column 特定遺贈で財産をもらっても、相続放棄はできるの?

遺贈とは、遺言によって無償で財産を与えることをいい、遺贈を受ける者を受遺者といいます。そして特定の財産を指定して、受遺者に財産を与える遺贈のことを特定遺贈といいます。

それでは、特定遺贈によって財産を譲り受けた相続人(=受遺者)は、相続放棄をすることができるのでしょうか。法律上は特定遺贈を受ける受遺者としての地位と相続人としての地位は別個のものとされており、それぞれの地位において、それぞれの権利を行使することができるとされています。つまり相続人は、相続放棄をすることで、相続人の地位を放棄して、相続人とならなかったとしても、受遺者としての地位に影響はなく、つまり特定遺贈する受ける権利を失うことはありません。

しかしながら、このようなことを認めると、たとえば余命幾ばくかの債務超過の状態にある被相続人が、生前に預金と不動産を相続人に遺贈する旨の遺言を残し、被相続人の死後、相続人は、相続放棄をすることで借金を相続することなくして、遺贈によって預金と不動産を取得できる結果となります。被相続人の債権者からすれば、相続財産全体のなかから受取ることができたはずの借金の回収が一方的に減額されることとなり、債権者の保護に欠けることになってしまいます。

そこで法律では、債権者の保護のために、債権者は、債務者が債権者を害することを知ってした法律行為の取消を求めることができるとしています。(民法424条1項本文)

たとえば今回の事案では、金融機関Xの債務者である被相続人Aが、その所有する不動産と預金を長男Bに遺贈によって譲渡してしまったために、Aの相続財産には借金しか残っておらず、さらにBが相続放棄によって借金を相続しなかった場合には、債権者XはAB間の遺贈の取消しと、不動産と預金の返還を求めて訴えを提起できるとしています。

この他、類似の裁判例として、不動産の死因贈与を受けた相続人が、限定承認をしたときは、死因贈与に基づく所有権移転登記が相続債権者による差押登記よりも先にされたとしても、信義則に照らし、相続人は相続債権者に対して不動産の所有権取得を対抗することができないとしています。(最判平成10年2月13日)

このように、不動産や預金だけを譲り受けて、借金を引き継がないようにすることは、法律的には認められない可能性は十分にありますので、気をつけてください。

わかりやすい解説をいただきありがとうございます。

さらに不明な点がありますので、質問させていただきます。

親類の祖父が、近所の人の農協からの事業資金の借り入れの保証人になっていましたが、平成18年12月2日に死亡しました。

親類の祖父の死亡前から、事業の内容は思わしくなく、平成13年ごろから期限に返済できす2年半ほど手形借入れの継続が行われていたようです。(そのことは保証人は知りません)

その後、実質延滞のまま150万円の増額融資が行われ、300万円の借入となっていたようです。

平成23年3月末になって農協から連絡があり、祖父の保証債務が500万円以上になっていることを知らされました。

(4人の相続人の法定相続割合での負担割合なら各自150万円程度ですが、全額の通知しかなく、そんな高額のお金は払えないと返答していたようです。)

その後、何の連絡もないままになっていましたので、この件は決着がついたものと思っていましたが、平成28年12月6日に弁護士から189万円の元金に延滞利息を加算した860万円の4分の1の支払請求がきました。

質問ですが、祖父が死亡した時点で保証債務は確定しておりますので、その時点で農協から何らかの請求があるはずだと思うのですが、実際には死亡から4年3か月もたって連絡がありました。

確定した保証債務の通知(請求でなくお知らせでした)はこれほど長期間経過した時点でも有効なのでしょうか?

また、弁護士からの請求は父の死後10年以上経過しておりますが、確定した保証債務の履行請求に時効はないのでしょうか?

また、平成17年4月の民法では、保証期限の定めのない保証契約は3年とするとなっていますので、従来からの保証契約は新民法施行から3年後の平成20年4月1日で保証期限が到来しています。

なお平成18年12月2日に祖父が死亡していますから、その時点で確定しています。

これほどまでに長期間が経過してから請求してくることが法的に妥当なのでしょうか?

(延滞後、現在に至るまでの遅延損害金を請求されています)

素人ですのでよくわかりませんが、民法の規定などを調べた範囲で考えてみました。

何卒よろしくお願いします。

コメントありがとうございます。

平成13年頃に祖父が締結された保証契約の請求をいまごろされて、大変驚きのことと思われます。

今回の場合には、最初に検討すべきは、消滅時効の援用の可否です。ご存知か思われますが、貸金や保証債務は、弁済期または最後の返済から一定の期間が経過すると消滅時効が成立します。そしてその期間は、貸主や借主が商法に基づく商人である場合には、5年間、商人でなく一般の個人等である場合には、10年間となっています。

農協が個人に貸金を貸し付けていた場合、農協は営利を目的とした事業を行なっていないとして、その商人性を否定されており、消滅時効の期間は一般の10年となっています。

次に、保証債務の消滅時効の起算日が問題になります。保証契約には主債務の弁済期以降、主債務者が支払いを怠った時点または期限の利益喪失事由に該当した時点で、主債務者に代わって債権者に弁済する必要がありますし、債権者は保証人に対して履行の請求ができると考えられます。よってこの時点を保証債務の消滅時効の起算日として起算日と考えることができます。(但し、保証債務の場合、消滅時効の起算日は主債務者の弁済等によって影響を受けますので、厳密に検討する必要はありません。)

そしてその後、相続人に対して平成23年3月に農協から全額弁済の通知が来たということですが、その際どのような回答をしたか詳細は不明ですが、もし債務の承認等をしていた場合には、時効が中断し、そのときから新しく消滅時効の期間が進行することになります。また時効の中断は、保証人側の事情だけでなく、主債務者の状況も把握する必要があります。民法457条では、「主たる債務者に対する履行の請求その他の事由による時効の中断は、保証人に対しても、その効力を生ずる。」とされており、主債務者において時効中断事由が生じた場合には、保証債務についても中断することになります。

このように主債務者の事情を考えると消滅時効の適用は難しいかもしれませんが、期間さえ経過していれば債務が消滅するわけですから、必ず検討すべきであると考えます。

次に信義則違反や権利濫用を追及することが考えられます。恐らく祖父が契約した保証契約は包括根保証契約(期間も金額も制限されていないもの)であったと考えられます。そして債権者が相続人に早期に請求できたにもかかわらず、請求しなかったがゆえに遅延損害金が増額してしまったことなどを踏まえると、相続人が負う保証の責任が制限されてしかるべきであるとする考えかたです。今回の事案に適用できるかどうかは契約の内容、保証の時点の主債務者と祖父の関係、手形借入が継続された状況などを踏まえ、判例などを検討する必要があります。連帯保証人は主債務者が弁済できなかったときに全責任を負うのが原則ですので、それを裁判所の判断で責任の免除や制限するには、相当の理由が必要でありハードルが高いと考えられます。

いずれにせよ今回の案件は、相続人ご本人だけが動いて解決することは難しいかと思われます。速やかに専門家に相談することをお勧めします。