遺産分割の終了前に

相続人が亡くなってしまった場合の

相続手続き(数次相続)

被相続人が死亡した後に、相続人のうちの一人が亡くなってしまった場合、死亡した相続人の遺産分割協議をすることができる地位は、後に死亡した相続人の相続人が承継することになります。このように亡くなった相続人の地位を相続人が承継する相続のことを「数次相続」といいます。

たとえば、祖母が亡くなり相続が開始すると、祖母の子である父が相続人となるのですが、遺産分割協議を終了する前に父が亡くなってしまった場合、父の子(祖母の孫)が父が有していた祖母の相続人としての地位を引き継ぎことになるので、父の子が祖母の相続に関する遺産分割手続きに参加することになります。

数次相続とは

数次相続とは、被相続人の遺産分割終了前に、被相続人の相続人が死亡した場合、被相続人の遺産分割手続きに参加できる地位を、後に死亡した相続人の相続人が承継することをいいます。

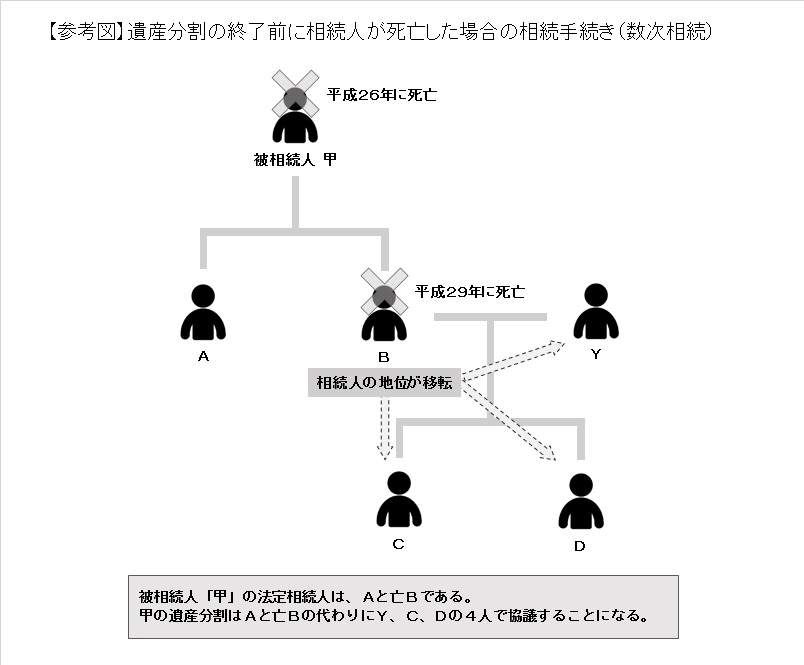

たとえば、被相続人「甲」が平成26年に死亡しました。甲には子としてAとB がいます。そしてBには配偶者Yと子としてCとDがいました。被相続人「甲」の相続人はAとBになり、甲の遺産分割協議はAとBが参加することで成立します。甲の遺産分割協議が終了する前の平成29年に、Bが交通事故で亡くなってしまったとします。

このとき、甲の相続における法定相続人は、Aと亡くなったBのまま変わりませんが、Bは死亡してしまったため、Bの相続人としての地位は相続によって配偶者XとBの子CとDに承継されることになります。そのため被相続人「甲」の相続に関する遺産分割協議については、AとBの代わりとして配偶者YとCとDの4人でする必要があります。

数次相続と代襲相続はどこが異なるか

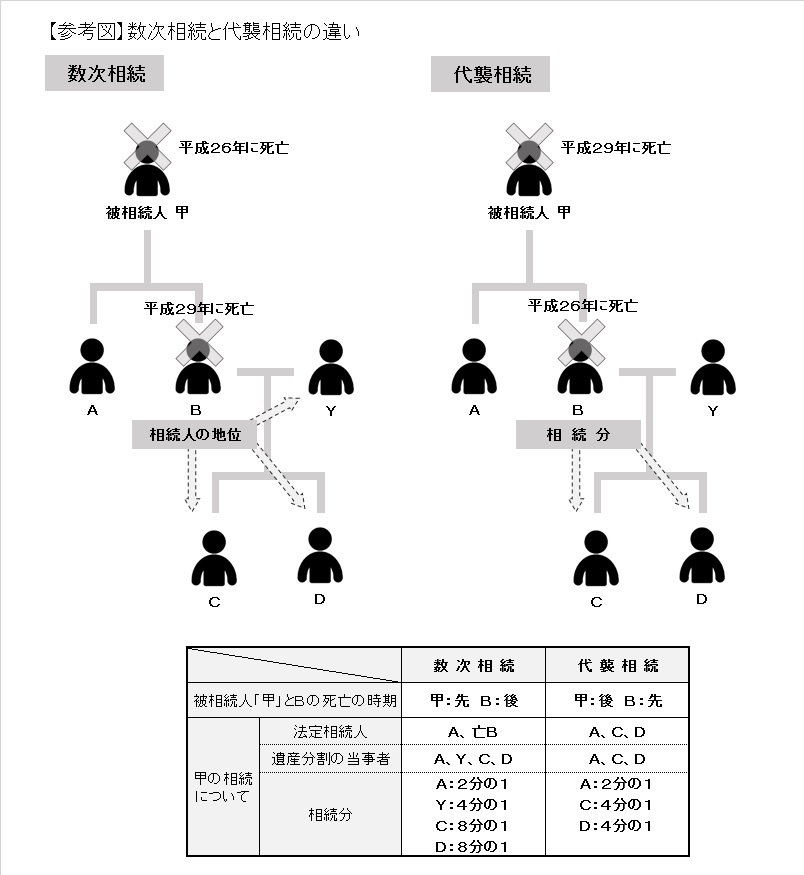

数次相続と似た制度として、代襲相続制度があります。代襲相続と数次相続とでは、相続の発生の順番、つまり死亡した順番が異なるため、法定相続人や遺産分割に参加すべき相続人について違いがでることになります。

先ほどの例を参考に考えてみると、代襲相続制度とは、甲が死亡する「前」に、Bが死亡している場合に発生し、被相続人「甲」の法定相続人は、AとBの子であるCとDの3人で、遺産分割協議もこの3人ですることになります。数次相続では、甲が死亡した「後」に、Bが死亡している場合であり、被相続人「甲」の法定相続人は、Aと死亡したBのままであり、被相続人の「甲」の遺産分割手続きをするのは、Bが死亡のため手続きをすることができませんので、AとBの配偶者Yと子CとDの4人です。

このように代襲相続と数次相続の違いで注意をする事項は、相続の発生の順番と甲の相続についての法定相続人と遺産分割協議の参加者に違いがあるということになります。

中間の相続登記を省略することができる場合

数次相続について取り上げる意味とは、不動産の登記(名義変更)手続きについて中間省略をすることができるか否かという点にあります。

不動産の登記(名義変更)手続きの原則

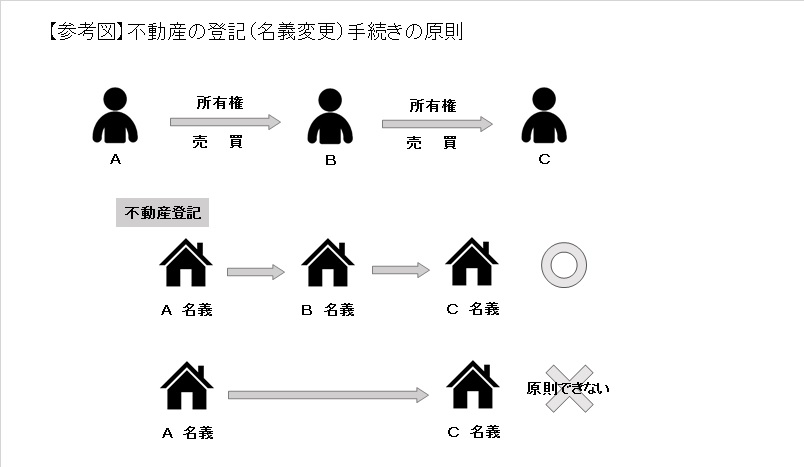

不動産の登記手続きは、実体に即して所有権が移転した内容を登記事項に記録する必要があります。たとえば不動産登記記録にはAが所有者と記録されていて不動産があり、その不動産をAからB、BからCに売買した場合、現在の所有者はCであるからといって、AからCに直接、名義変更をすることはできません。実体上の所有権はAからB、BからCへと移転していますので、その内容のとおり名義変更手続きもAからB、BからCへとする必要があります。名義変更の手続きには登録免許税の支払いが必要となりますので、2回の名義変更手続きをすることになれば、2度ほど登録免許税を支払う必要があるということになります。

不動産の登記(名義変更)手続きの原則は、相続を原因として名義変更をする場合にも適用されます。相続を原因として所有権がAからB、BからCへと移転した場合にも、原則どおりであれば登記(名義変更)手続きもAからB、BからCへと変更する必要があり、名義変更の都度、登録免許税を支払うことになります。

数次相続では中間の相続登記を省略できる場合がある

数次相続の場合にも、所有権はAからB、BからCと移転することになるのですが、例外的にB名義とすることなくAからCへと直接に名義変更をすることができる場合があります。数次相続で「中間の相続が単独相続の場合」には、中間省略をして直接に名義変更をすることができ、最終の相続人は複数人(共同相続)であってもできます。

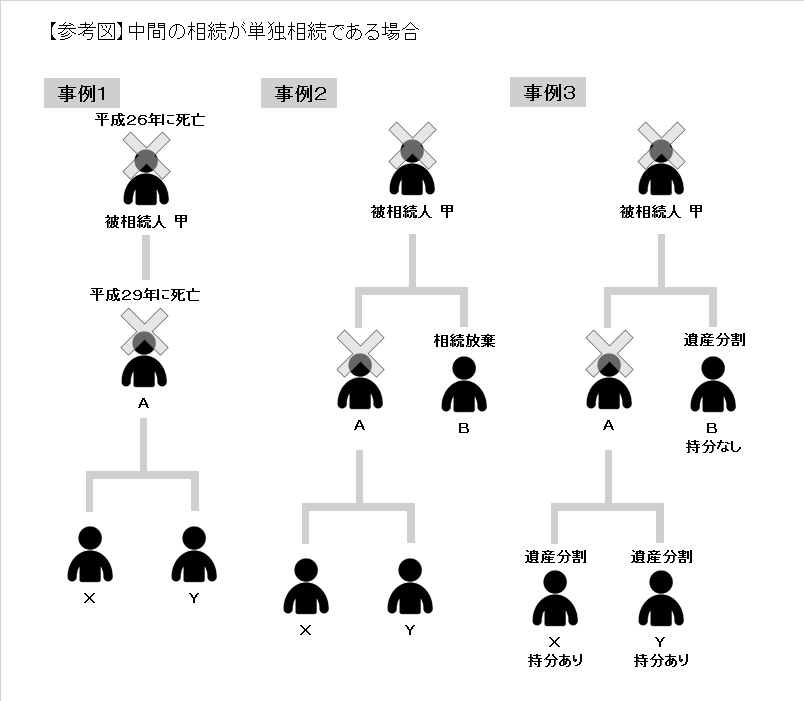

中間の相続が単独相続である場合

事例1は、被相続人「甲」にはA以外の相続人が存在しなく、最終の相続人はXとYの両名である事案です。中間の相続人がAだけですので「中間の相続が単独相続である場合」に該当し、A名義への変更は省略できます。登記(名義変更)の手続きは甲からXとYへの直接の相続登記が可能です。

事例2では、被相続人「甲」にはAおよびBの複数の相続人がいます。ところが甲の相続についてBが相続放棄をした場合、Aだけが甲の相続について相続人となりますので、「中間の相続が単独相続である場合」に該当することになります。よって甲からXとYへの直接に名義を変更する登記手続きが可能です。

次いで事例3では、甲にはAおよびBの中間の相続人が複数いる場合で、甲の遺産分割でBおよびXとYの3人が協議を行いXとYが取得する合意が成立した事案です。遺産分割の結果、Bが持分を取得しないので中間の相続人が単独である場合と同じになることから、甲からXとYへの直接の名義変更をすることが可能になります。

このように中間の相続人が単独の場合とは、実体上相続人が一人しかいないということのほか、中間の相続人が複数存在しても相続放棄や遺産分割によって事実上相続人が一人になる場合も含まれます。なお、最終の相続人については、単独名義でもよいし、複数人で共有名義とすることのいずれもできます。

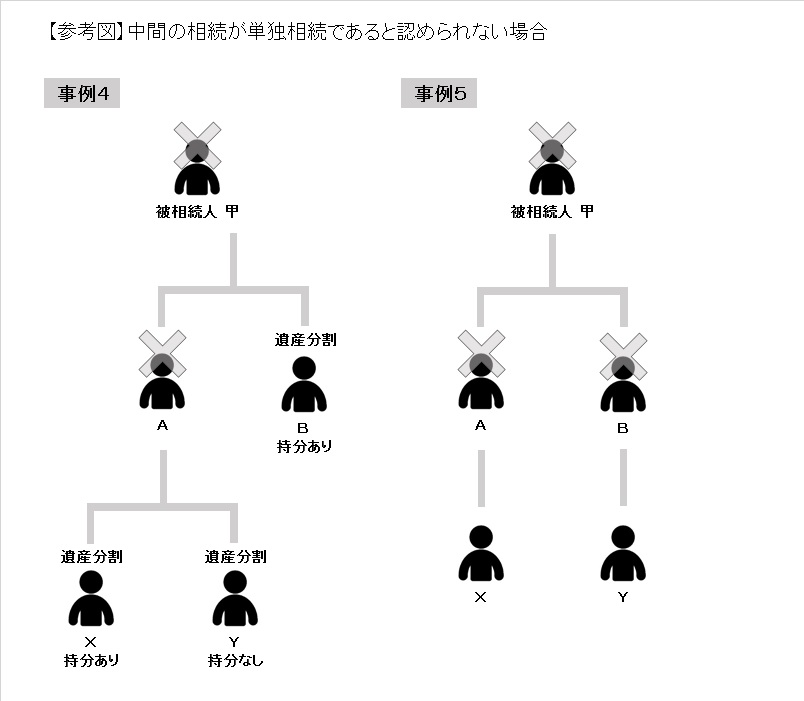

中間の相続が単独相続であると認められない場合

事例4では、被相続人「甲」にはAおよびBの複数の相続人がいます。BとXとYの遺産分割の結果、BとXが持分を取得することになった場合は、中間の相続にはAとBが存在することになるので、単独相続であるとは認められません。よって甲からBとXへの名義変更の手続きは被相続人「甲」からAとB名義に変更したうえで、AからX名義に変更する必要があります。

事例5では、被相続人「甲」には複数の相続人としてAとBが、AとBにそれぞれ相続人XとYがいて、甲名義の不動産についてXとYの共有名義にする事案です。このとき甲の相続について中間の相続人がAとBが存在することになるので、XとYへの直接の名義変更手続きをすることはできず、甲からAとB名義に変更し、次にAからXへ、BからYへと相続登記をしなければなりません。

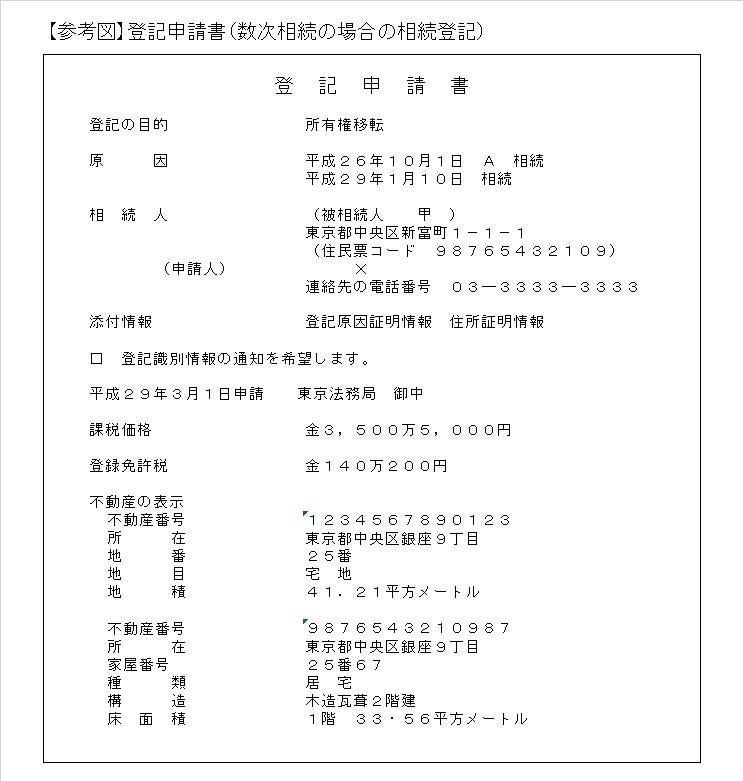

数次相続の中間相続を省略するときの登記手続きの方法

事例1の事案でXとYが遺産分割の結果、Xの単独名義とした場合の手続き方法です。

必要書類

- 被相続人「甲」および「A」が生まれてから死亡するまでの経過が分かる戸籍全部事項証明書(戸籍謄本、改正原戸籍)又は除籍全部事項証明書(除籍謄本)

- 被相続人「甲」の本籍の記載のある住民票の除票又は戸籍の附票の写し

- 相続人XとYの戸籍全部(個人)事項証明書

- 相続人Xの住民票の写し

- 遺産分割協議書

- 相続人XとYの印鑑証明書

- 固定資産税評価証明書

関連情報

- 被相続人「甲」の相続につき、遺産分割協議が成立する前に、共同相続人AとXの2名のうちAが死亡した場合、残されたXが遺産分割協議を作成して、被相続人「甲」名義の不動産について直接X名義に変更する相続登記手続きをすることはできません。

- 被相続人「甲」の表題登記がなされている建物について保存登記をする場合には、中間の相続人がAおよびBと複数いても、中間省略でAの相続人およびBの相続人の名義として直接に変更することができます。

<POINT>

- 被相続人の遺産分割協議が未成立の前に、相続人が死亡したときの不動産の相続登記(名義変更)手続きについて、中間の相続人が単独相続である場合には、中間となる相続人名義を省略して、直接に被相続人名義から最終の相続人名義とすることができる場合があります。

- 相続登記を中間省略することができると、登録免許税などの経費の出費を抑えることが可能になります。

≫ 不動産の相続登記(名義変更)手続のよくある質問 TOPへ戻る

あわせて知りたい

⇒ 不動産の相続登記の申請方法はどのような種類があるのか?

⇒ 相続登記の必要書類

⇒ 父が死亡している場合の祖父母の相続手続き(代襲相続)

⇒ 相続放棄|そもそも相続放棄ってどういうこと?