相続人以外の者の貢献を考慮するための方策

特別寄与料の創設

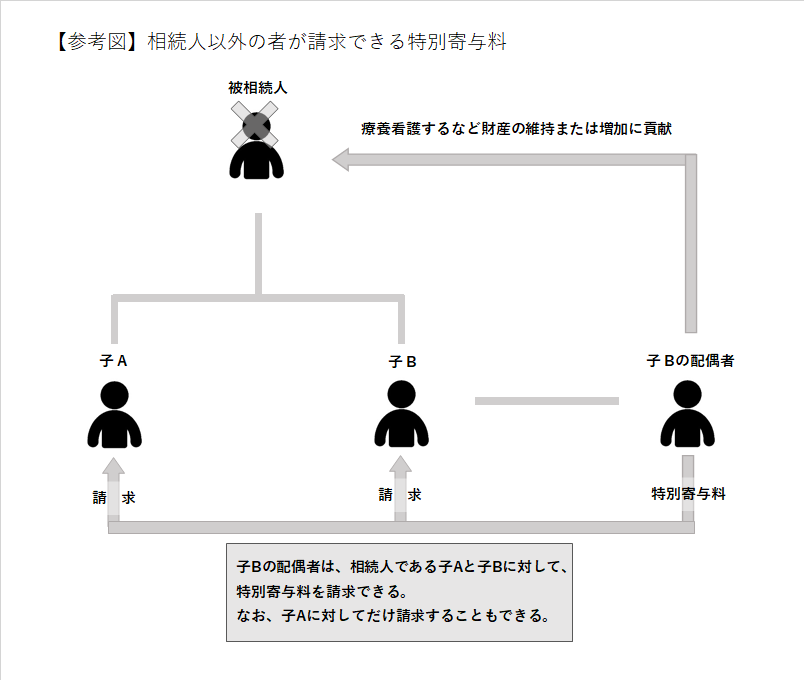

相続人以外の者にも、被相続人の財産の維持または増加に貢献した場合、相続人に対して特別寄与料を請求することができるようになった。

- 成立要件

① 被相続人の親族であること

② 被相続人の財産の維持又は増加について貢献したこと

③ 無償で労務提供をしたこと - 効果

相続人以外の者でも被相続人への貢献とその内容次第で、各相続人に対して特別寄与料の支払を請求することができる。 - 施行期日と経過措置

施行期日:令和元(2019)年7月1日

経過措置:施行日前に開始した相続については、従前のとおりとする。

Menu

1.特別寄与料の立法趣旨

今までも相続人が、被相続人の財産の維持または増加に貢献した場合、遺産分割をする際に寄与分による調整が行われていた。寄与が認められた場合には、当該相続人は、他の相続人よりも多くの具体的相続分が認められ、遺産をより多く取得できることができた。

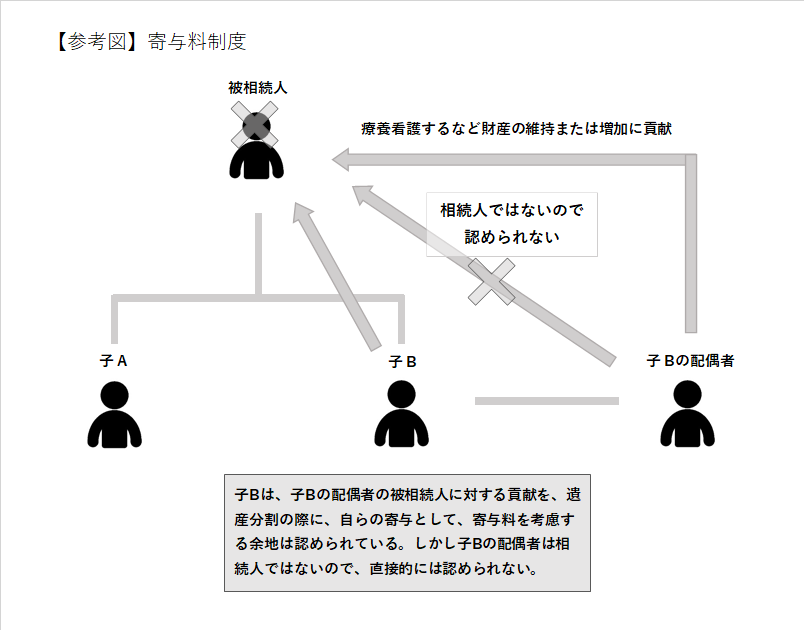

しかし昨今、被相続人に対する寄与を担う者が、相続人以外の者であることも多くみられる。たとえば、相続人の妻が、今までの仕事を辞めて、高齢の被相続人のための介護に専念するような事案である。このような事案の場合、寄与を担った者は相続人ではなく、相続人の妻であることから、当然には、当該相続人に寄与は認められないし、相続人の妻も相続人ではないので遺産分割に参加し、寄与料を請求できるわけではない。ただ相続人の寄与分について妻の寄与を考慮した遺産分割を認める判例もあるが、その根拠が不明確であることや寄与をした者が被相続人の兄弟姉妹などの場合には、寄与を考慮することができずに公平ではないことなどの指摘がなされていた。

そこで今回の改正では、相続人以外の者にも、被相続人に対して貢献した場合には、その貢献を考慮する制度が創設されることとなった。

2.特別寄与料の創設

相続人以外の者で、被相続人の財産の維持または増加に貢献した場合、相続人に対して特別寄与料の支払いを請求することができる。

成立の要件

1.被相続人の親族であること

親族とは6親等内の血族または3親等内の姻族のことである。親族であっても、相続人である者や相続放棄をした者、欠格事由に該当する者、廃除によって相続権を失った者は、適用されない。

2.被相続人の財産の維持または増加について貢献したこと

被相続人に対して療養看護をした場合や被相続人の事業を手伝っていた場合などの行為が該当する。療養看護を外注したときなどに要する費用が削減されたことも財産上の貢献をしたこととなる。

3.無償で事業や療養看護その他の労務の提供をしたこと

無償での労務の提供であることから、労務の対価として給与等を受け取っていた場合には適用外である。ただし、労務の提供に対する対価といえるためには、その財産内容が労務の提供の程度に応じて決められる関係にあることを要すると考えられるため、被相続人からごくわずかな金銭の受取っていたに過ぎない場合や簡単な食事の提供を受けていた場合には、対価的な意義がないと判断されることが多いと考えられる。

また相続人による寄与(第904条の2)の場合には、被相続人の事業に資金を提供していた場合も含まれるが、この規定における貢献は、労務の提供に限定されていることから、被相続人の事業に資金提供していた場合は含まれないことに注意が必要である。

特別寄与料の請求

成立要件に該当する者は、特別寄与者として、特別寄与料を支払うように相続人に対して請求することができる。請求は必ずしも相続人全員に対してする必要はないが、各相続人が負担する特別寄与料の額は、各相続人の法定相続分を乗じたものとなる。特別寄与者は相続人との協議によって特別寄与料が定まらない場合には、家庭裁判所に定めてもらうように請求することができる。ただし特別寄与料は、特別寄与者が、相続開始及び相続人を知ってから6ヶ月以内または相続開始時から1年以内に、裁判所に請求しないときは、請求することができなくなることに注意が必要である。

POINT

- 被相続人の兄弟姉妹や相続人の配偶者などの親族に限定されるが、被相続人に無償で労務提供し、財産の維持または増加に貢献した者は、その貢献を考慮して、各相続人に対して特別寄与料を請求することが認められる。

- 特別寄与料は、特別寄与者が、相続開始及び相続人を知ってから6ヶ月以内または相続開始時から1年以内に、裁判所に請求しないときは、請求することができなくなる。

3.実務上の問題点

相続人以外の者が被相続人に貢献した場合、特別寄与者として特別寄与料を相続人に請求することができるようになったことが、相続に関する規定に設けられたことは画期的なことである。高齢化社会の進展によって介護の必要性が高まっている社会情勢を反映したものといえよう。

しかし特別寄与料の請求は、無償での労務提供を要件としている。介護の担い手として期待されている女性たちの多くは、女性の社会進出が望まれるなか、今までの仕事などのキャリアを捨てて被相続人の介護に従事せざるを得ないにもかかわらず、この規定を根拠に無償での労務提供を余儀なくされる恐れが高まると危惧される。そして残念ながら現行法における裁判例を見る限り、寄与料として認められる金額というのは、仕事を続けていれば得ていたはずの対価と比べると、極めて少ないというのが現状である。

特別寄与料に関する規律が設けられたからといって、被相続人に対する介護等の労務提供の対価は、被相続人の死亡後に特別寄与料で取得することを考えるのではなく、生前に被相続人と相談し、遺言で遺産の一部を分けてもらうようにすることをお勧めする。

POINT

- 相続人以外の者の貢献を反映することができる制度が創設されたことは意義があるが、無償での労務提供を要件としていることから、当該規律を根拠に無償での労務提供を余儀なくされる懸念がある。

関連情報

改正条文

第十章 特別の寄与

第1050条 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

2 前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、特別寄与者が相続の開始及び相続人を知った時から6箇月を経過したとき、又は相続開始の時から1年を経過したときは、この限りでない。

3 前項本文の場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める。

4 特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

5 相続人が数人ある場合には、各相続人は、特別寄与料の額に第九百条から第902条までの規定により算定した当該相続人の相続分を乗じた額を負担する。

あわせて知りたい