法定利率は固定制から変動制へ

1.変動制による法定利率

ポイント

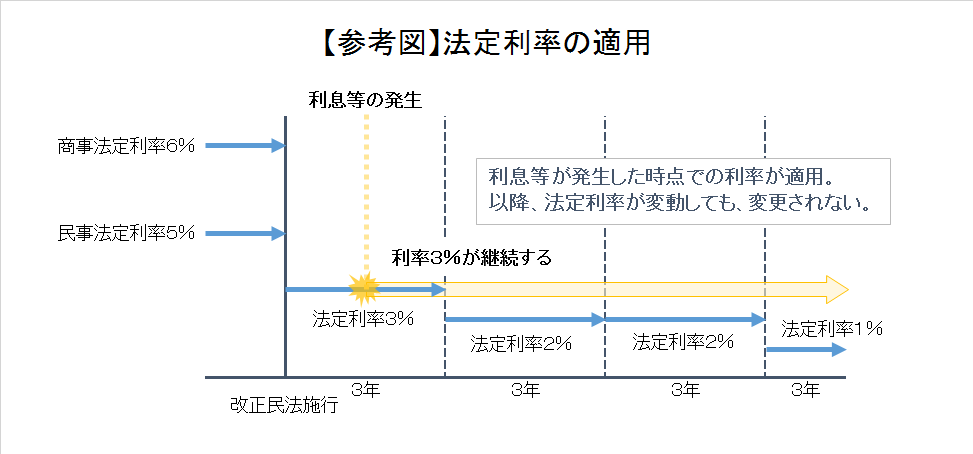

- 法定利率が3年毎に見直しされて、固定制から変動制に移行します。

- 当初は年3%となります。(現行は5%)

- 現行の商事法定利率は廃止され、改正法第404条に集約される。

- 利息等が生じた時点における利率が適用され、以降はその利率で固定されます。

理由

- 立法当時の経済状況では、5%としていたことに合理性があったが、現在の市場金利と法定利率の乖離は著しいものとなっている。

- 将来も市場金利は変動する可能性が高く。そのたびに民法を改正するのは適切でないとして変動制を採用することにした。

実務への影響

- 法定利率は固定制から変動制に移行しますが、従来どおり契約によって、利息制限法の範囲内で自由にその利率を定めることができます。

- 契約等で別段の定めがないときに、適用されることになるので実務には大きな影響は少ないと思われます。

- 契約を解除して金銭を返還するとき(504条2項)、悪意の受益者が利益を返還するとき(704条)などによっても発生します。

2.中間利息控除

ポイント

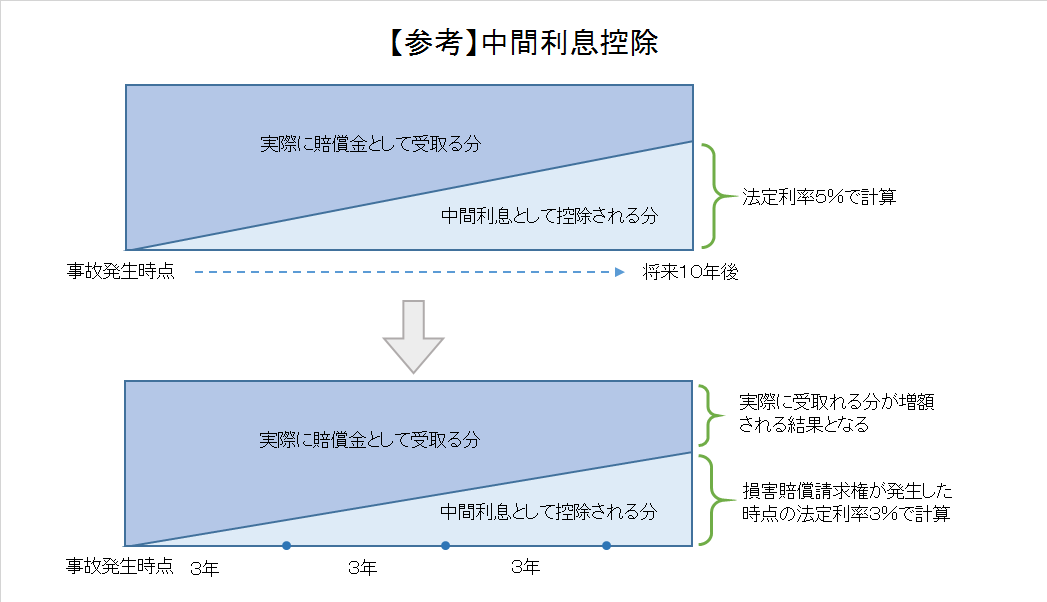

- 中間利息控除に用いる利率も変動制の法定利率を用いることとしています。

- 損害賠償請求権が生じた時の法定利率が適用されます。

理由

- 中間利息控除とは、主に交通事故等の不法行為に基づく損害賠償請求権の損害額の算定において、将来発生するため現時点で金額未確定の逸失利益や費用を現時点で算定して損害額を確定する必要があることから、逸失利益等を現在価値に換算するために損害賠償額算定の基準時から逸失利益等を得られたであろう時までの利息相当額(中間利息)を控除することをいいます。

- 裁判実務において、中間利息控除における利率は法定利率とする判決(最判平成17年6月14日)を下しているが、法定利率と市場金利が乖離しているため不適切である批判が強くありました。

実務への影響

- 改正に伴って、賠償金を計算する際に、中間利息控除額が低くなるので、賠償額が高くなります。被害者にとってはよい話ですが、損害保険会社にとっては支出が増えることになるので、将来の自動車保険等の保険料の引き上げに繋がる可能性があるといわれています。

改正法(新条文)

(法定利率)

第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年3パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、3年を一期とし、一期ごとに、次項の規定により変動するものとする。

4 各期における法定利率は、この項の規定により法定利率に変動があった期のうち直近のもの(以下この項において「直近変動期」という。)における基準割合と当期における基準割合との差に相当する割合(その割合に1パーセント未満の端数があるときは、これを切り捨てる。)を直近変動期における法定利率に加算し、又は減算した割合とする。

5 前項に規定する「基準割合」とは、法務省令で定めるところにより、各期の初日の属する年の6年前の年の1月から前々年の12月までの各月における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付け(貸付期間が1年未満のものに限る。)に係る利率の平均をいう。)の合計を六十で除して計算した割合(その割合に0.1パーセント未満の端数があるときは、これを切り捨てる。)として法務大臣が告示するものをいう。

(金銭債務の特則)

第419条 金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。ただし、約定利率が法定利率を超えるときは、約定利率による。

(中間利息の控除)

第417条の2 将来において取得すべき利益についての損害 賠償の額を定める場合において、その利益を取得すべき時までの利息相当額を控除するときは、その損害賠償の請求権が生じた時点における法定利率により、これをする。

2 将来において負担すべき費用についての損害賠償の額を定める場合において、その費用を負担すべき時までの利息相当額を控除するときも、前項と同様とする。