相続や遺言書について調べると必ず出てくる遺留分について知っておきたい9つのまとめ

相続手続きや遺言書の作成にあたって、必ず理解してもらいたい事項の一つである遺留分。これを知らないと、後で揉めることがないように、せっかく遺言書を作成したのに、反対に遺言書が原因でもめることになってしまった。ということもありえます。しかしなかなか難しいものなので、できるだけ簡単に、できるだけ詳しく説明します。

Menu

- 相続のときの遺留分とは何でしょうか?

- 兄弟姉妹や代襲相続人である孫も、遺留分がある相続人の範囲に含まれるの?

- 相続財産のうち遺留分が認められている割合は?

- 生前分与や生前贈与した財産は、遺留分の計算をするうえでの相続財産に含まれるの?

- 遺留分侵害の価額の具体的な計算方法はどのようにするの?

- 自分の遺留分を請求するための遺留分減殺の手続きの方法は?

- 遺留分減殺は1年間の消滅時効で請求できなくなる?

- 遺留分を超過した遺言や遺贈、生前贈与、相続の効力は無効ですか?

- 相続する前に遺留分を放棄することはできるの?

01.相続のときの遺留分とは何でしょうか?

遺留分とは、相続人のなかでも子どもや配偶者、親などのある特定の相続人が、相続の際に法律上取得することを保障された相続財産のうちの一定割合のことです。

本来、亡くなった被相続人は、自分の財産を遺言や死因贈与契約などによって、自由に処分することが可能です。複数いる相続人のうち1人の相続人だけに全ての財産を譲ることも、相続人以外の第三者に贈与することも可能です。

しかしそのように財産を処分されると、被相続人と生活を共にしていた配偶者や子どもは、その財産がなければ生活に困窮してしまうこともあるでしょうし、被相続人の財産を形成するにあたり貢献していた者もその貢献が報われない結果となってしまうこともあります。そこで被相続人は自分の財産といえども、自由に処分できる財産の割合に制約を設けたのです。

02.兄弟姉妹や代襲相続人である孫も、遺留分がある相続人の範囲に含まれるの?

遺留分を有する相続人とは、次のとおりです。

1.配偶者

2.子(代襲相続の場合は孫など)

3.父母(祖父母)です。

残念ながら、兄弟姉妹は相続人とはなりますが、遺留分はありません。

また、代襲相続人にも遺留分は認められていますので、子が先に亡くなっているときには、その子の子ども、つまり亡くなった被相続人から見れば孫にも遺留分があります。

なお、相続欠格・廃除・相続放棄などを原因として、相続する権利がなくなった相続人(正確には相続する権利がないのですから”元”相続人ですね。)は、遺留分も当然ありません。

相続人についての詳しい説明は『相続手続 知っておきたい相続人の範囲に関する9のポイント』を見て下さい。

03.相続財産のうち遺留分が認められている割合は?

- 相続財産のうち遺留分が認められているのは次の割合により相続人全体の遺留分が定められています。

- 相続人が父母(祖父母)だけの場合は、被相続人の相続財産の3分の1です。

- 相続人に配偶者や子ども(孫)が含まれる場合は、被相続人の相続財産の2分の1です。

- さらに遺留分を有する相続人が複数いる場合は、その法定相続分の割合が相続人個別の遺留分となります。

各相続人の個別の遺留分額とは相続財産額に相続人全体の遺留分割合と法定相続分の割合を乗じて算出いたします。

相続人個別の遺留分額=相続財産額 × 相続人全体の遺留分割合 × 法定相続割合

具体的な例を見ながら説明していきましょう。

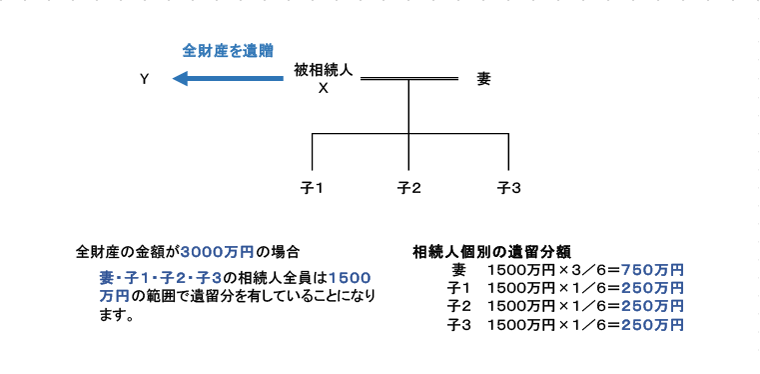

相続人が妻と子3人、全財産を第三者に全て遺贈した場合

相続人は妻、子1、子2、子3となります。この場合被相続人の相続財産の2分の1の1500万円が遺留分に該当し、それぞれの法定相続分が個別の遺留分となります。

相続人全員の遺留分額は1500万円、子1の遺留分額は250万円となります。

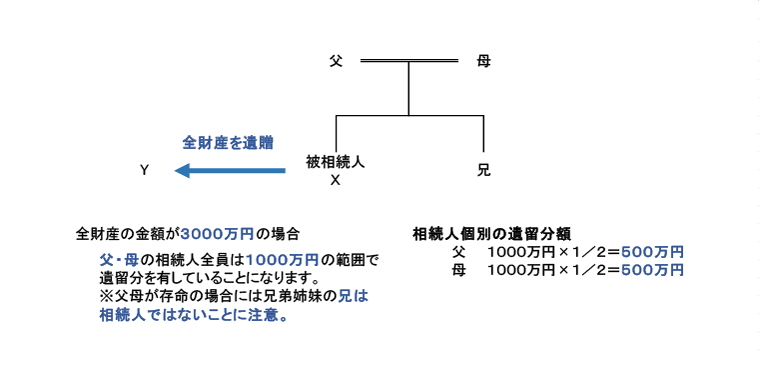

被相続人は独身、父母と兄が健在であり、全財産を第三者に全て遺贈した場合

相続人は父、母となります。父母が存命のとき、兄は相続人とはなりません。この場合被相続人の財産の3分の1の1000万円が遺留分に該当し、それぞれの法定相続分が個別の遺留分となります。また、例え父母が被相続人Xより前に亡くなっていたとしても、兄は相続人ですが、遺留分はありません。

相続人である父と母のそれぞれ遺留分額は500万円となります。

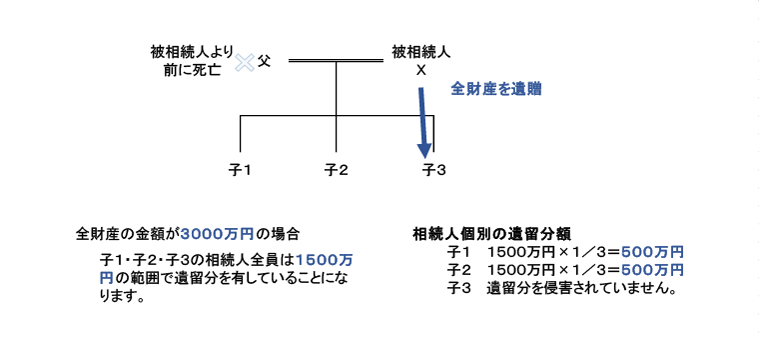

相続人が子3人であり、全財産を1人の子だけに全て遺贈した場合

相続人は子1、子2、子3となります。この場合被相続人の財産の2分の1の1500万円が遺留分に該当し、子1、子2の法定相続分が個別の遺留分となります。子3も潜在的に遺留分を有していますが、全財産を遺贈されていますので、遺留分減殺請求される側となります。

子1の個別の遺留分額は500万円となります。

04.生前分与や生前贈与した財産は、遺留分の計算をするうえでの相続財産に含まれるの?

遺留分額を具体的に算出するには、「遺留分額算定の基礎となる相続財産額」を計算する必要があります。被相続人が亡くなった時点での財産には、資産となるプラスの財産と負債となるマイナスの財産の両方が含まれることになりますし、また被相続人が生前にある特定に相続人に対しマイホーム購入資金を贈与している場合なども考慮する必要があるのです。

「遺留分額算定の基礎となる相続財産額」は次のように算出します。

1.亡くなった当時、被相続人が保有していたプラスの財産の価額を算出する。

2.相続人以外への贈与した場合は、1の価額に次に1~3の価額を加える。

- 被相続人が亡くなる前の1年間に贈与した財産の価額

- 亡くなる1年前の日より前にしたものであっても、当事者双方が遺留分を害することを知っていながら贈与をしたときは、その財産の価額。

- 取引の態様が売買であっても、当事者双方が遺留分を害することを知っていながら不相当な対価をもってした場合は、その実質的な贈与分の価額(例えば、2000万円の不動産を500万円で売買した場合のその差額の1500万円がこれに当たる。)

3.相続人への903条1項の特別受益に当たる生前贈与した財産の価額(亡くなる1年以上前に遺留分を害することを知らずされたものであっても含まれる。)を加える。

4.1~3の合計の価額から債務の全額を控除する。

相続人以外への生前分与や生前贈与した財産も亡くなる1年内にしたものは原則、相続財産に含まれることになります。また、相続人への特別受益に当たる生前分与や生前贈与も相続財産に含まれることになります。

05.遺留分侵害の価額の具体的な計算方法はどのようにするの?

1.遺留分侵害額

遺留分の侵害額は、上記03.に基づいて算出した個別遺留分の額から、遺留分減殺請求した者が相続によって得た財産があるときは、その額を控除し、またその者が負担すべき相続される債務があるときは、その額を加算して計算します。

遺留分侵害額=個別遺留分額 - 相続によって得た積極財産額 + 相続債務分担額

2.遺留分減殺の順序

複数の贈与や遺贈が遺留分減殺の対象となる場合には、次の順序で減殺することが定められています。

①贈与と遺贈があるとき

先:遺贈

後:贈与

先に遺贈を減殺し、それでも遺留分に満たないときにはじめて贈与を減殺することができます。

②遺贈が複数あるとき

原則:目的物の価格の割合による

例外:遺言者の遺言に別段の定めがあるときはその方法による

例:遺留分減殺の対象となる遺贈が2つの不動産(A:1000万円とB:2000万円)であるとき、遺留分が600万円の場合

それぞれの不動産の減殺額はA:200万円、B:400万円となります。

③贈与が複数あるとき

直近の贈与から順次前の贈与に対してします。

相続開始時により近いものを先に減殺して、それでも遺留分に満たないときにはじめて古い贈与を減殺することができます。

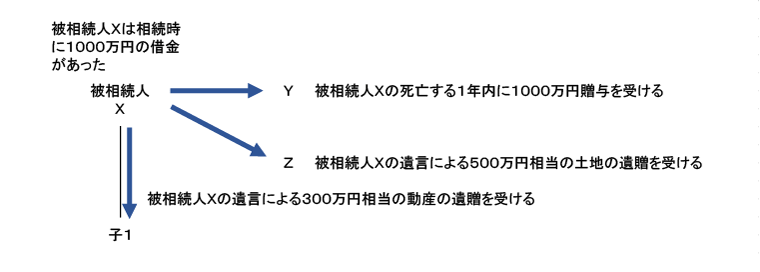

3.具体的な遺留分減殺の価額を計算してみましょう。

前提条件

- 被相続人Xの相続人は子1の1人だけです。

- 被相続人Xは死亡する1年内に相続人でないYに現金1000万円を贈与しています。

- 被相続人Xが死亡したときの相続財産は

- 土地(500万円相当)

- 動産(300万円相当)

- 借金(債務)(1000万円)

- 被相続人Xは土地をZに、動産を子1に遺贈する遺言を残しています。

1.遺留分額算定の基礎となる相続財産額の算出 (上記04.に基づき算出します。)

①被相続人Xが亡くなった当時、保有していたプラス財産 500万円相当の土地と300万円相当の動産

②被相続人Xが亡くなった前の1年間に贈与した財産 現金1000万円

③被相続人Xが亡くなった当時、被相続人Xの債務の全額 借入1000万円

遺留分額算定の基礎となる相続財産額

①(500万円+300万円)+②(1000万円)-③(1000万円)=800万円

2.個別遺留分額の算出 (上記03.に基づき算出します。)

子1 相続財産額800万円×1/2=400万円

※相続人は子1の1人ですので、相続人個別の遺留分額も400万円となります。

3.遺留分侵害額の算出

遺留分侵害額

個別遺留分額400万円-相続によって得た財産300万円+引受ける債務の額1000万円=1100万円

4.遺留分減殺の順序

①贈与と遺贈があるので、遺贈を先に請求。

Zに対してZが受取った土地全部について請求が可能

②Zの遺贈を減殺しても、遺留分に満たないので、Yに対して請求。

Yが受取った1000万円のうち600万円に対して請求が可能

06.自分の遺留分を請求する遺留分減殺の手続きの方法は?

被相続人が生前にした贈与や遺言、遺贈などで、遺留分として定められた範囲を下回る相続財産しか受け取ることができなかった場合には、遺留分を侵害している限度でその遺言や贈与、遺贈の効力を失わせ、取り戻すことができる権利があります。それが「遺留分減殺請求権」です。

この「遺留分減殺請求権」は、形成権であり、その権利行使は贈与や遺贈を受けた者に対して意思表示をすることで、効果が発生します。裁判所を通じて請求する必要はありませんので、一般的には内容証明郵便等で請求の意思表示をすれば減殺の効力を生じることとなります。

また、遺留分を侵害された相続人が複数いる場合でも、自分ひとりだけで請求することができます。よって、自分の遺留分を侵害された場合には、その多くの財産を受取った者に対して、その旨を申し入れればいいのです。

しかし相続財産が自宅などの不動産だけである場合には、その効果については限定的な側面もあります。

例えば、被相続人Xの相続人子1、子2がいるとき、Xと同居していた子1に全財産である自宅の土地と建物を遺贈した場合です。

子2は、遺留分減殺請求権を行使することで、相続財産である子1が住んでいる土地と建物のうち各々4分の1の権利を取得できますが、これを子1に強制的に買い取らせることもできないので、子1に金銭で清算する意思と金銭的な余力がない限り、土地と建物の権利を子1が4分の3、子2が4分の1で共有するだけにとどまります。

自分が住むこともできない土地建物を持っていてもほとんど利用価値がありませんので、子2は共有物分割請求をすることも可能です。しかし子1が自宅として利用している場合には、裁判所もこの請求を認めないことも少なくありません。

結果として関係を悪くして遺留分減殺請求しても、お金はもらえないこともありますので、先ずは話し合いを大切にすることをお勧めします。

07.遺留分減殺は1年間の消滅時効で請求できなくなる?

この遺留分減殺請求権は、遺留分を侵害された者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知ったときから1年間行使しないとき、若しくは相続開始時から10年間を経過したときに、時効によって消滅することになっていますので、消滅時効の期間としては非常に短いものとなっています。

では、亡くなる前にこの請求権を行使できるかといえば、できません。

遺留分減殺請求権は相続の開始によって発生する権利ですので、たとえ被相続人の生前贈与が遺留分を侵害することが明らかであっても、相続開始前に、裁判上その贈与を取り消すことができません。

08.遺留分を超過した遺言や遺贈、生前贈与、相続の効力は無効ですか?

遺留分を侵害する遺贈や贈与、相続は無効ではなく、有効です。

遺留分を侵害された者が減殺請求をすることで、はじめてその贈与や遺贈の効力を否定されることになります。

よって、遺言で遺留分を侵害するような遺贈や相続分の指定も可能ですが、相続人間での争いの原因となることも多いものです。遺言の附言事項として「遺留分減殺請求は望まない。」旨を残すことはできますが、法的な効果は発生しないので請求を禁ずることはできません。

できるだけ遺留分を侵害するような遺言をしないことが望ましいですが、もしするのであれば専門家と協議をしておくことが肝心かと思われます。

09.相続する前に遺留分を放棄することはできるの?

被相続人が亡くなる前に、「相続を放棄」することはできませんが、「遺留分を放棄」することは可能です。たまに「相続前に相続分を放棄する手続きをした。」という話を聞きますが、多分それは、遺留分の放棄の手続きをしたということでしょう。

具体的な手続きとしては、被相続人が亡くなる前に、被相続人の住所地の家庭裁判所に遺留分放棄の許可の審判の申立を行い、裁判所から許可をもらうことであらかじめ放棄することができます。

なお、相続人のうちの1人が遺留分を放棄しても、他の相続人の遺留分が増えることはありません。