特定遺贈と包括遺贈の効力と相続債務の承継や遺贈の放棄について

遺贈とは、遺言でする贈与のことです。遺贈には特定遺贈や包括遺贈、負担付遺贈などいくつか種類があり、その種類によって効力が異なります。特に相続債務を承継するのかどうかは、遺贈の放棄を検討するうえでとても大切なことです。

Menu

- 遺贈とは

・遺贈とは遺言でする贈与

・受遺者は相続人でなくとも指定できる

・負担や条件、期限を付した遺贈 - 特定遺贈とその効力

- 包括遺贈とその効力

- 借金などの相続債務があるときの受遺者の負担

・特定遺贈と相続債務

・包括遺贈と相続債務 - 遺贈の放棄

・特定遺贈の放棄

・包括遺贈の放棄

1.遺贈とは

ポイント

- 遺贈は、遺言の効力が生じると同時に、遺贈の効力も発生します。

- 遺贈の相手方は、相続人でも相続権のない親族でも、自由に指名することができます。

- 遺贈に条件をつけることもできます。

遺贈とは遺言でする贈与

遺贈とは、遺言によって無償又は負担付で、財産を与えることです。財産を受取る相手先のことを受遺者といいます。遺言によらない場合は、遺贈ではありません。そして遺言なので、遺贈の効力が発生するのは、遺言者が死亡してから発生するのが原則です。財産を譲渡する人が亡くなったことを原因として、贈与の効力が発生する死因贈与とは似ていますが、遺贈は、譲渡する人が単独でする行為で、死因贈与は当事者双方が行う行為、つまり贈与契約となりますので、法律行為としての内容が異なります。

受遺者は相続人でなくとも指定できる

受遺者には、法定相続人のうちの特定の者にすることもできますし、法定相続人以外の第三者を受贈者とすることもできます。遺贈は受遺者の事前の承諾は不要なので、遺言に残しておけば、相手先や親族などに知られることなく、贈与することができます。

負担や条件、期限を付した遺贈

遺贈は、原則、財産を譲渡する人が亡くなったときに、効力を発生するのですが、これに条件を付けることができます。たとえば、「自分の死後は家を遺贈するので、妻が生存中は同居して扶養してほしい。」というように、遺贈に加えて「同居して妻を扶養する。」という負担を課すことができます。または、「死後、一回忌を滞り無く執り行なった場合には、自宅を遺贈する。」というような条件を付したり、「3年経過後に、自宅を遺贈する。」というような期限付きとしたりすることもできます。

2.特定遺贈とその効力

ポイント

- 特定遺贈の受遺者は、特定の財産だけを取得します。

- 受遺者が相続人であるときは、法定相続分に相当するまで、他の遺産を承継することができます。

特定遺贈とは、遺言によって特定の財産を贈与することをいいます。たとえば「妻に自宅のマンションを遺贈する。」といった贈与の方法です。

この場合、遺言の効力発生と同時に、特定の財産について受遺者は所有権を取得することになりますが、その遺贈の目的物が不動産である場合には、受遺者は登記をしないと、第三者に対抗することはできません。

また、受遺者は特定遺贈により、財産を取得したとしても、相続財産のうちのマイナス財産(借金等)などは承継することはありません。

特定遺贈を受けた相続人は、遺贈を受けた財産の価額は法定相続分を下回っている場合は、法定相続分に相当するまで他の相続財産を取得することができます。なお、法定相続分の算出の際には、特定遺贈を受けた財産の分は特別受益として扱われることとなります。

3.包括遺贈とその効力

ポイント

- 包括遺贈の受遺者は、相続人と同じ権利義務を有していますので、プラス財産とマイナス財産の両方を承継します。また、相続人と一緒に遺産分割協議をすることができます。

- 包括遺贈の受遺者が相続人であっても、承継する遺産は遺言で指定された割合にとどまります。

包括遺贈とは、遺言によって財産を特定することなく、遺産の全部又は一部を包括的に贈与することをいいます。たとえば「妻に全財産を遺贈する。」、「孫に全財産うちの2分の1を遺贈する。」といった贈与の方法です。

包括遺贈の財産を受取る者(受遺者)は、遺産を包括的に承継する点において相続人に類似していることから、包括受遺者は相続人と同一の権利義務を有する(民法990条)ものとしています。包括遺贈の受遺者は、相続人と同じように、遺言者の権利義務(つまりプラスの財産と借金などのマイナスの財産を含みます。)の両方を、承継することになり、遺産分割協議にも参加できます。

すなわち、包括遺贈の受遺者が相続人でない場合には、相続人全員と受遺者で遺産分割協議をすることが必要です。しかし包括遺贈の受遺者は、相続人そのものではないので、代襲相続や遺留分を認められていません。

なお、特定遺贈とは異なり、包括遺贈を受けた相続人は、遺贈を受けた財産の価額が法定相続分を下回っていても、法定相続分に相当する分の相続財産を取得することはできません。但し、包括遺贈した財産が遺留分を下回る場合には、遺留分減殺請求をすることが可能です。

4.借金などの相続債務があるときの受遺者の負担

借金などの相続債務があるとき、遺贈の受遺者は相続債務を負担する義務があるのか、ある場合にはどのような割合で負担するのか、検討してみたいと思います。

ポイント

- 特定遺贈の場合は、相続債務は承継しない。

- 包括遺贈の場合は、相続債務を承継する。その負担割合は、相続人間では、遺言の定めに従うが、相続債権者に対しては対抗できない。

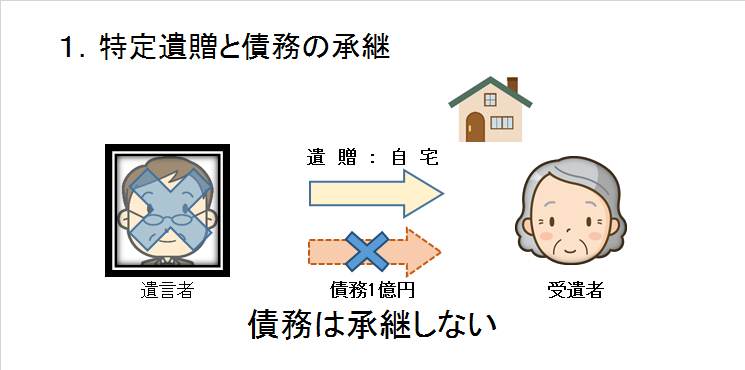

特定遺贈と債務の承継

特定遺贈の受遺者は、相続債務は承継することはありませんので、被相続人の相続債務は法定相続人が法定相続分の割合に応じて負担することになります。これは受遺者が相続人であっても変りません。

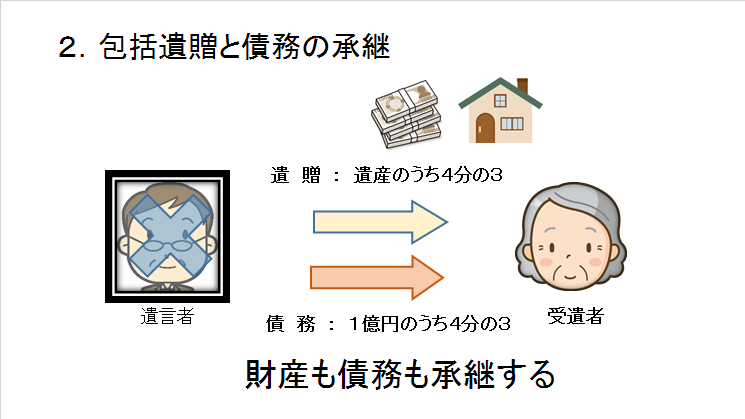

包括遺贈の債務の承継

包括遺贈の受遺者は、相続人と同一の権利義務を有する(民法990条)とされていますので、相続の場合と同じように、プラスの財産とマイナスの財産の両方含んだ遺産を包括的に承継することになります。たとえば「遺産のうち4分の3を遺贈する」という包括遺贈の場合、不動産や預金などのプラス財産を4分の3、借金などのマイナス財産を4分の3、それぞれ受遺者は承継することになります。

では、相続債務の債権者(相続債権者)に対しても、同じように考えてよいのでしょうか。原則、相続債務は法定相続人が法定相続分の割合に従って承継します。これを債務者である被相続人が遺言によって法定相続人間の負担割合を変更することができるかということが問題になります。判例では、次のように判示し、遺言による相続債務の相続分の指定は、相続人間においては有効であるが、相続債権者に対しては対抗できないとしています。

遺言による相続債務についての相続分の指定は、相続債務の債権者の関与なくされたものであるから、相続債権者に対してはその効力が及ばないものと解するのが相当であり、各相続人は、相続債権者から法定相続分に従った相続債務の履行を求められたときには、これに応じなければならず、指定相続分に応じて相続債務を承継したことを主張することはできない。(最判平成21年3月24日)

5.遺贈の放棄

相続人が相続を承認するか放棄をするか自由に選択できるのと同じように、遺贈の受取人である受遺者も、遺贈の承認・放棄を自由にすることができます。

ポイント

- 特定遺贈の放棄は、期限や放棄の方式などの定めはない。

- 包括遺贈の放棄は、相続放棄と同じで、期限までに裁判所に申請する必要がある。

特定遺贈の放棄

特定遺贈の受遺者は、遺言者の死亡後、いつでも、遺贈の放棄をすることができる(民法986条)とされています。相続放棄と異なり、知ってから3ヶ月以内というような期間制限がなく、家庭裁判所に申請するなどの特別な方式は求められていません。つまり、受遺者はいつでも特定遺贈を放棄することができ、相続人などに意思表示さえすればよいということです。しかしいつでも放棄できるとなると、それでは相続人は困りますので、相続人には催告権が認められています。反対に、相続放棄との共通点は、放棄の効力が相続開始時から遡って発生すること、一度放棄したら、その撤回が禁じられていることです。

包括遺贈の放棄

包括遺贈の受遺者は、相続人と同一の権利義務を有する(民法990条)とされていて、包括遺贈の放棄についても、相続放棄の定めが適用されます。受遺者は、自己のために遺贈の開始があったことを知った時から3ヶ月以内に、遺贈について、承認又は放棄をしなければなりません。この期間を経過すると、受遺者は、承認したものとみなされます。(915条1項、921条2号)

コメント